150 / 372

150 / 372

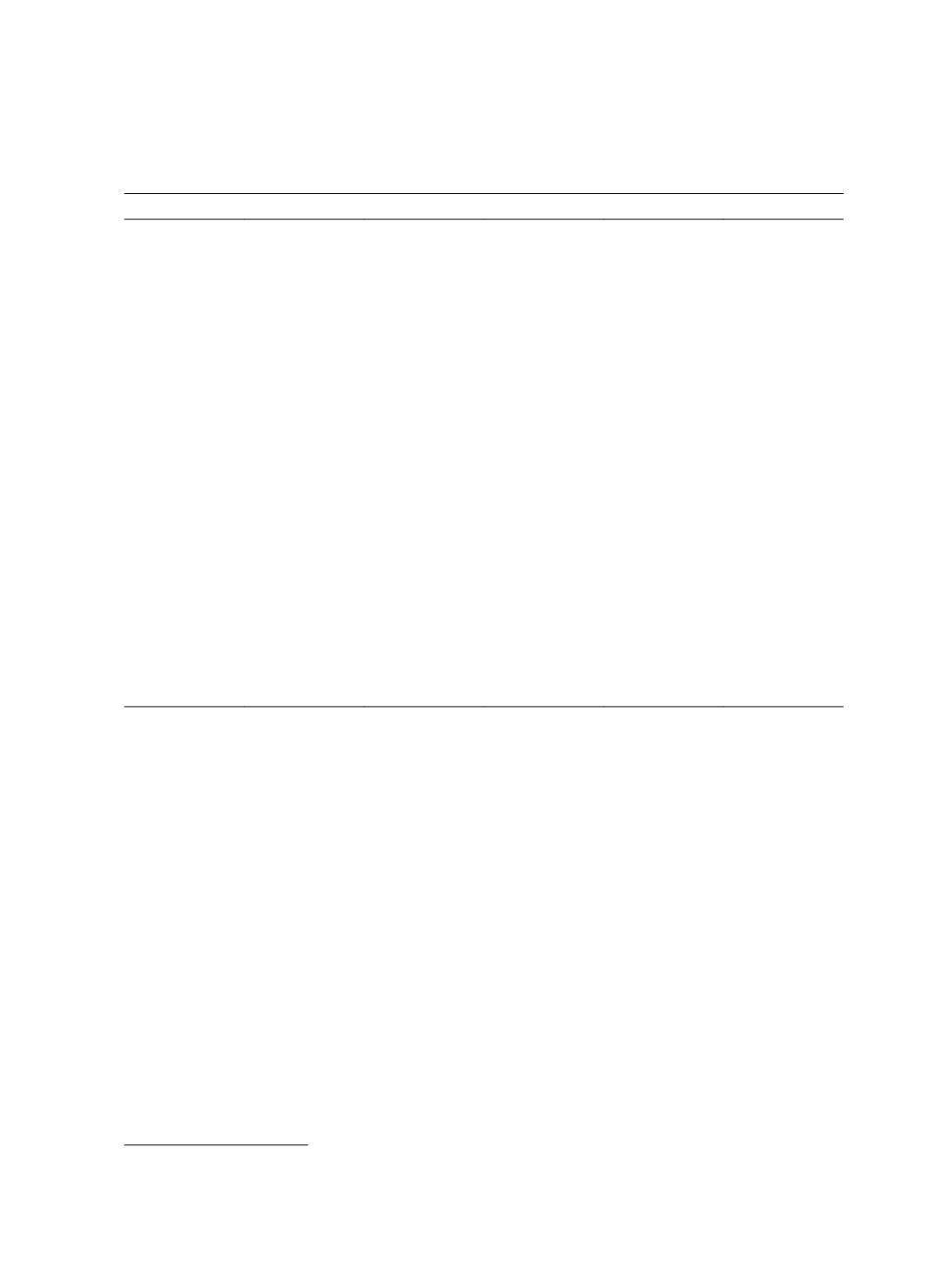

反向房屋抵押貸款商品結構分析

150

表

2

保費收入等於保險成本下,各年齡之最大可貸金額

年齡 可貸金額 租金收益 房屋剩餘價值 保費支出 金融機構利潤

62

307,357

336,570

201,947

141,865

154,126

63

319,613

326,085

202,661

139,683

151,641

64

332,299

315,436

203,310

137,332

148,955

65

345,237

304,852

203,771

134,872

146,140

66

358,512

294,206

204,131

132,266

143,151

67

372,102

283,573

204,309

129,538

140,017

68

385,805

273,095

204,319

126,725

136,781

69

399,916

262,625

204,046

123,800

133,413

70

414,290

252,204

203,591

120,765

129,915

71

428,515

242,046

203,085

117,680

126,354

72

443,091

232,020

202,162

114,537

122,726

73

457,646

222,171

201,160

111,332

119,023

74

472,339

212,556

199,809

108,106

115,296

75

487,218

202,917

198,444

104,756

111,420

76

502,094

193,456

196,957

101,364

107,493

77

517,182

184,131

195,174

97,927

103,514

78

532,059

175,238

193,084

94,563

99,620

79

547,094

166,533

190,659

91,186

95,713

80

561,994

158,098

188,080

87,829

91,829

我們以

70

歲的借款人為例,分析當參數假設變化時,最大可貸金額以及其它各

個項目價值的變化(請見表

3

)。在租金率的變化方面,租金收益的現值隨著租金率

的上升而增加;而隨著租金率的上升,造成房屋價格的成長率

(

r – δ

)

下降

19

,因此使

得可貸金額減少。在貸款利差方面,隨著貸款利差的上升,最大可貸金額下降;房屋

剩餘價值會受到貸款利差以及可貸金額的同時影響,貸款利差越大、可貸金額越大,

房屋剩餘價值越小,整體而言,可貸金額的影響大於貸款利差的影響,因此房屋剩餘

價值隨著可貸金額的減少而增加;保費支出(保險成本)也會受到貸款利差以及可貸

金額的同時影響。另外,當貸款利差等於

0

時,表示提供貸款金融機構沒有預設利潤,

因此利潤為

0

。

在首期保費率的變化方面,增加首期保費率可以增加保費收入,並使得最大可貸

金額增加,各期貸款餘額將因而增加,使得房屋剩餘價值下降;在相同可貸金額之下,

首期保費率的增加對於各期貸款餘額的影響是線性的,不影響各期貸款餘額的成長

19

請參考公式

(6)

。