147 / 372

147 / 372

臺大管理論叢

第

26

卷第

2

期

147

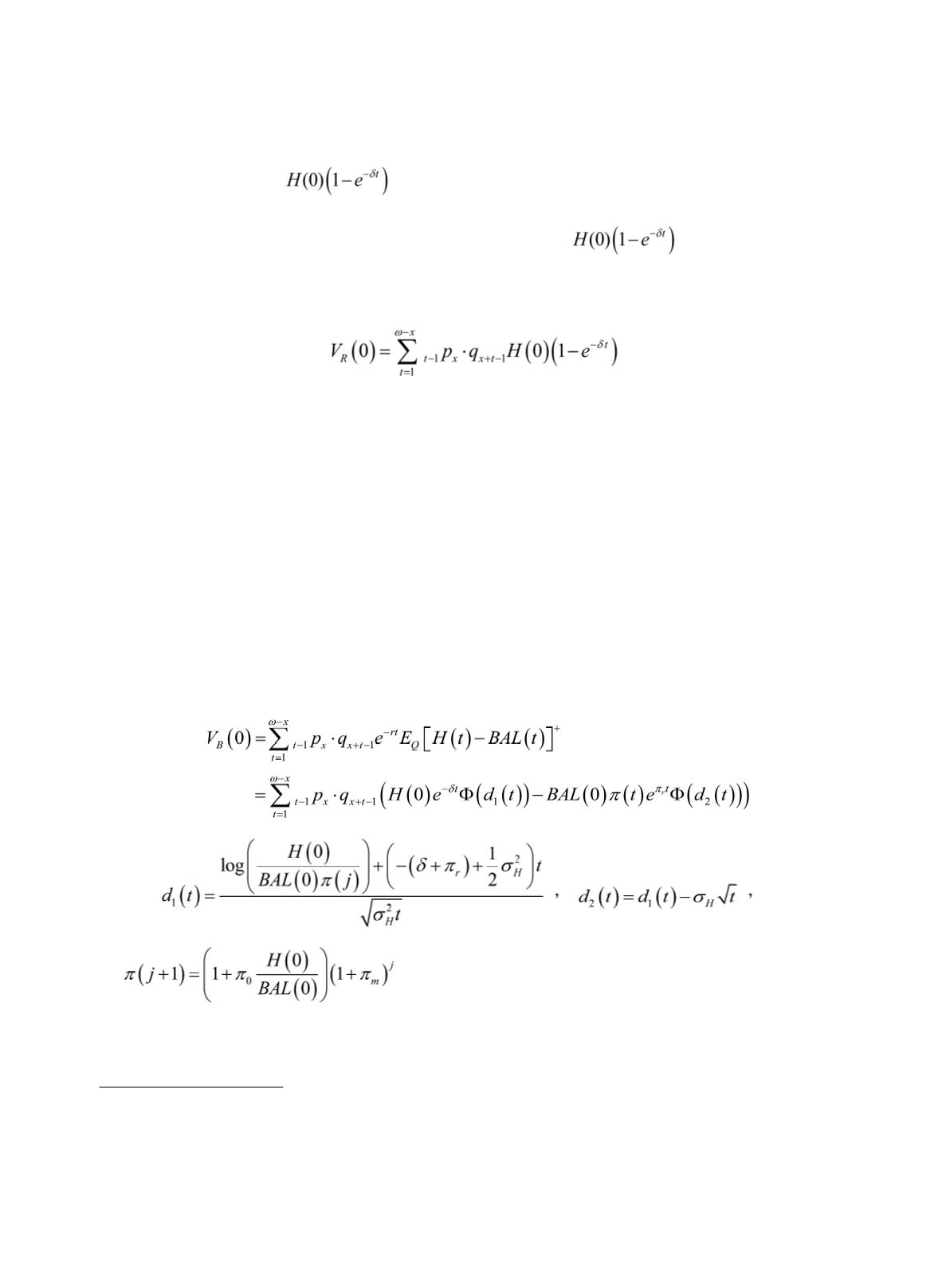

依據

Merton (1973)

,

即為持有房屋到時間

t

為止的房屋租金現值。假設

借款人可能死亡的時間為各年度年底,且房屋可以立刻變現

9

,若借款人在契約開始後

的第

t

年度死亡,則借款人可以獲得的租金收益現值為

;借款人可以獲

得的租金收益現值可寫成:

(12)

其中

t

–1

p

x

是

x

歲借款人存活

t–

1

年的機率,

q

x+t

–1

是借款人存活到

x

+

t–

1

歲時在未來一

年死亡的機率,亦即,

t

–1

p

x

.

q

x+t

–1

是

x

歲借款人在第

t

年度死亡的機率;

ω

則為借款人

可以存活的最高年齡。由公式

(12)

我們可以發現,租金收益現值只與借款人的死亡率

(契約終止率)、房屋期初價值以及租金率三個變數有關。

(二)房屋剩餘價值

若借款人在契約的第

t

年度死亡,則契約到期時借款人可以獲得的房屋剩餘價值為

[

H

(

t

) –

BAL

(

t

)]

+

。因此,借款人相當於購買了一個以房屋價值

H

(

t

)

為資產標的,以貸款

餘額

BAL

(

t

)

為履約價格的買權。令

x

為借款者在契約開辦時的年齡,在死亡率與房屋

價格動態獨立的假設下,我們可以將契約終止時房屋剩餘價值之現值

(

V

B

(0))

寫成下式:

(13)

其中,

且

for

j

= 0,1,2,....

;而

Φ

是標準常態分配之累積機率

分配函數(推導請參考附錄

I

)。

9

本文假設契約在各年度年底終止,且終止時可以立即處理資產,實際狀況可能並非如此順利;

Li

et al. (2010)

則假設契約在各年度年中終止,並考慮抵押品處置時間。然而,當考慮抵押品處置時

間為半年時,本文假設與

Li et al. (2010)

則為相同的模型;亦即,本研究模型亦可視同「假設借款

人可能死亡時間在各年度年中,且抵押品處置時間為半年」之模型。