153 / 372

153 / 372

臺大管理論叢

第

26

卷第

2

期

153

租金率

可貸金額 租金收益 房屋剩餘價值 保費支出 金融機構利潤

L-C

(

0.9

倍)

399,727

263,244

203,325

124,042

133,704

L-C

(

0.8

倍)

383,819

275,665

202,706

127,603

137,810

我國死亡率

428,033

245,919

197,801

119,232

128,246

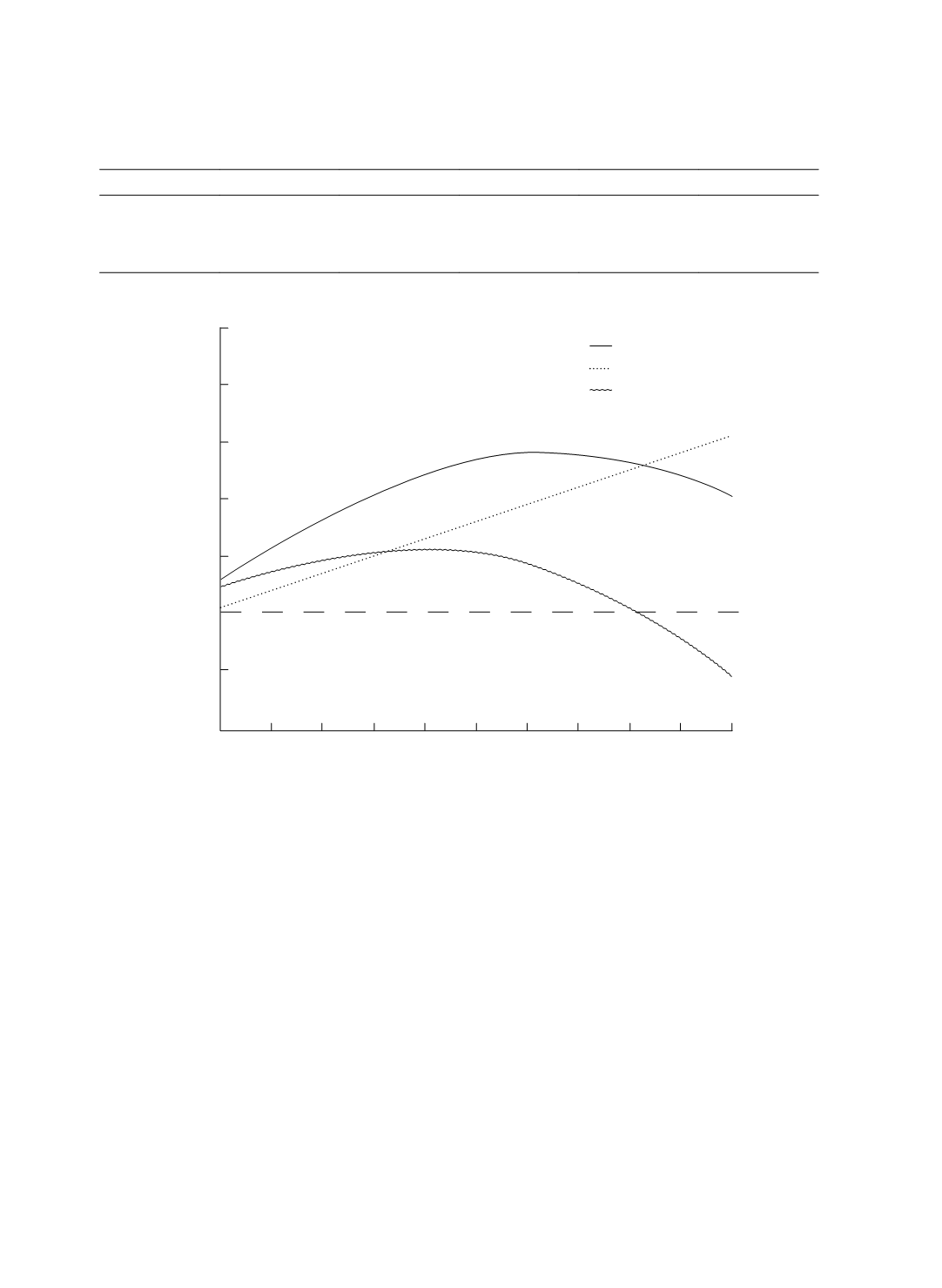

圖

1

可貸金額與利潤率之關係

可貸金額(萬)

0.25

0.2

0.15

0.1

0.05

0

-0.05

-0.1

整體利潤率

貸款機構利潤率

承保機構利潤率

0

5

10

15

20

25

30

35

40

45

50

二、敏感度分析

在決定了最終可貸金額之後,發行貸款的金融機構還需要評估因為參數不確定性

或參數估計錯誤所產生的風險。在本節,我們以一個

70

歲的男性借款人為例,並在

最終可貸金額等於最大可貸金額的條件下,分析租金率、房價波動度以及死亡率假設

對於各個項目的影響(見表

4

),以瞭解參與反向房屋抵押貸款業務的風險。因為貸

款利差、首期保費率以及續期保費率在契約開始之後即不再改變,因此本節不考慮這

些參數變化所帶來的影響。

在固定的可貸金額下,租金收益的現值隨著租金率的上升而增加;而隨著租金率

的上升,造成房屋價格的成長率

(

r – δ

)

下降,因此使得房屋剩餘價值減少,而提供貸

款機構保費支出以及預期利潤則不受租金率變化的影響。此外,對於提供保險之金融