144 / 372

144 / 372

反向房屋抵押貸款商品結構分析

144

設方面,我們假設房屋價格服從幾何布朗運動

7

,與

Szymanoski (1994)

、

Huang et al.

(2011)

、黃泓智等

(2008)

、王儷玲等

(2011)

以及李秉芳等

(2011)

的假設一致。在利率

假設方面,本研究假設無風險利率為固定的常數,則與

Szymanoski (1994)

、

Chen et al.

(2010)

以及

Li et al. (2010)

等的假設相同。此外,參考大多數的文獻(

e.g.,

黃泓智等,

2008

;王儷玲等,

2011

;

Chen et al., 2010; Li et al., 2010; Lee et al., 2012

),我們假設

借款人的死亡是契約終止的唯一原因,且死亡率與房屋價格動態獨立。

我們假設存在其他機構(例如政府或保險公司)提供反向房屋抵押貸款保險,因

此,發行貸款金融機構可以透過此保險來規避無追索權條款所帶來的風險。以下,我

們依序介紹本研究之反向房屋抵押貸款商品設計、房屋價格模型、死亡率模型,最後

則提供反向房屋抵押貸款商品之結構分析。

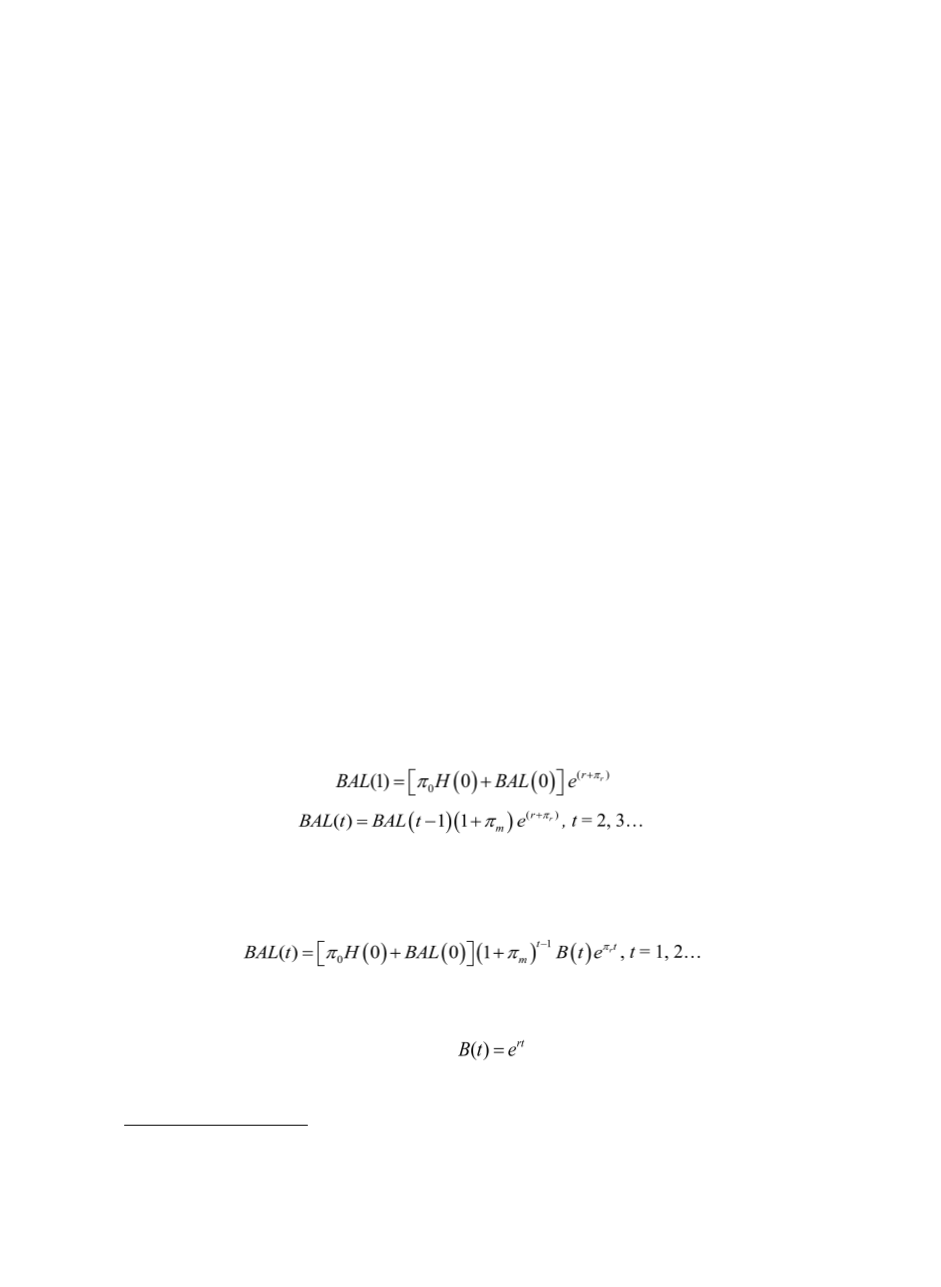

一、反向房屋抵押貸款商品設計

本研究假設借款人所領取的一次給付金額為

BAL

(0)

,房屋的期初價值為

H

(0)

,貸

款利率等於無風險利率

(

r

)

加上一個利差

(

π

r

)

。借款人除了支付貸款金額的利息外,還

必需支付反向房屋抵押貸款保險的保費;其中保費包含了開辦時的一次性的費用,為

房屋期初價值的

100

π

0

%

,以及續年度每期必需繳交的保費,費用為貸款餘額的

100

π

m

%

。借款人在契約有效期間不必支付任何利息與費用,而是將每期的保費連同當

期貸款餘額

8

(

BAL

(

t

))

一併累計,至契約到期才結算。假設借款者會在每一年的年底死

亡,在第

t

年年底的貸款餘額等於第

t

–1

年年底的貸款餘額加上該年度保費,並加上

應計利息:

(1)

(2)

簡化以上兩個公式,可將每期期初的貸款餘額以下式表示:

(3)

其中,

B

(

t

)

是時間

t

的貨幣市場帳戶

(Money Market Account)

,其定義為:

(4)

7

我們採用幾何布朗運動做為模型設定,以清楚各選擇權項目價值之意涵。

8

即未清償餘額。