172 /302

172 /302

供應鏈關係不確定性對公司信用風險影響之研究

172

(1)

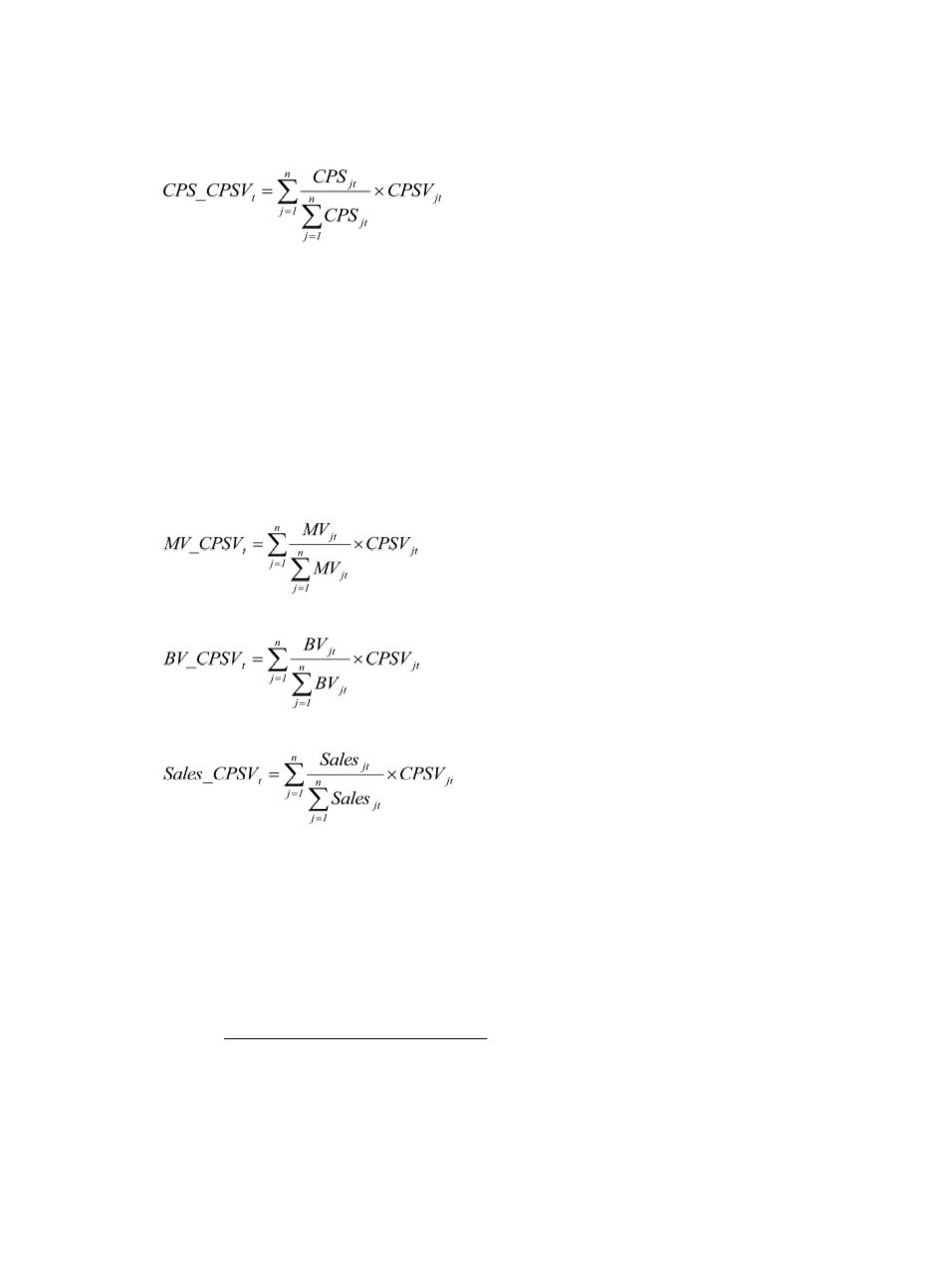

為強化此加權方式的穩健性,本研究亦依循

Chen, Liao, Kuo, and Hsieh (2013)

的方法以其最主要顧客的關係不確定性來進行分析,其變數並記之為

M_CPSV

。再

者,本研究亦依循

Chen, Liao, and Kuo (2013)

的作法以各顧客的資產市值

(MV

jt

)

佔

總顧客資產市值加總之比率作為權重,來計算公司整體顧客

CPSV

的加權平均

(MV_

CPSV)

,如式

(2)

所示。此外,本研究亦採取其他市場影響力指標(如銷售規模、

資產帳面價值)來作為另一種加權的方式(如式

(3)

、

(4)

所示),以提供本研究結

果的穩健性。

(2)

(3)

(4)

(二)公司與供應商間的關係不確定性變數

如前所述之方法,本研究先利用

COMPUSTAT Segment File

資料庫找出公司的

供應商並逐筆定義其名稱,再進一步利用各供應商的進貨金額來計算各個供應商占

公司進貨比率

(CIC)

,並以此來衡量公司與供應商之關係,如下式所示:

CIC

jt

=

第

j

供應商銷貨給公司的金額

公司進貨總金額

本研究進一步以供應商占公司之進貨比率的標準差

(KCICV)

來作為供應商關係

不確定性的代理變數,並利用各供應商

CIC

歷史資料

(CIC

jt

)

來完成

KCICV

之估計。