174 /302

174 /302

供應鏈關係不確定性對公司信用風險影響之研究

174

故投資人將要求較高的風險溢酬,因此其與

SP

呈正相關

(Qi et al., 2010)

。

LFFL

為

債券目前距到期日所餘的期間,通常預期與

SP

呈正相關

(Helwege and Turner,

1999)

。而

Bage

與

Lnamt

兩者為衡量債券流動性的代理變數

(Yu, 2005)

,分別定義

為結算日與債券發行日之期間、及將原始發行金額取對數。其中,

Bage

越高,債券

流動性越差;而

Lnamt

越高,債券流動性越佳。

Rating

為量化後的債券信用評等

(Moody’s)

,如評等為

Aaa

級的公司設為

1

,

Aa1

級的公司設為

2

,以此類推。

在公司特性變數部分,包含負債比率

(LEV, Collin-Dufresne and Goldstein,

2001)

、權益報酬率波動率

(VOL, Campbell and Taksler, 2003)

、獨佔力

(HHI, Chen,

Liao, Kuo, and Hsieh, 2013)

、 研 發 密 度

(RD, Shi, 2003; Eberhart, Maxwell, and

Siddique, 2008)

、資訊不對稱

(ADJPIN, Lu et al., 2010)

、買賣單對稱之流動性風險

(PSOS, Lu et al., 2010)

等變數。其中,

LEV

為融資性負債帳面價值相對於資產市值

的比率

8

,

VOL

則為公司過去

150

天股價日報酬率的年化標準差,兩者皆與

SP

呈

現正相關。此外,

HHI

為獨佔力指數

(Herfindahl-Hirschman Index)

,

RD

則定義為研

究發展費用佔總資產比率。前者預期與

SP

為負相關,後者因文獻上有不同的發現,

故預期與

SP

的關係為不一定

9

。再者,本研究根據

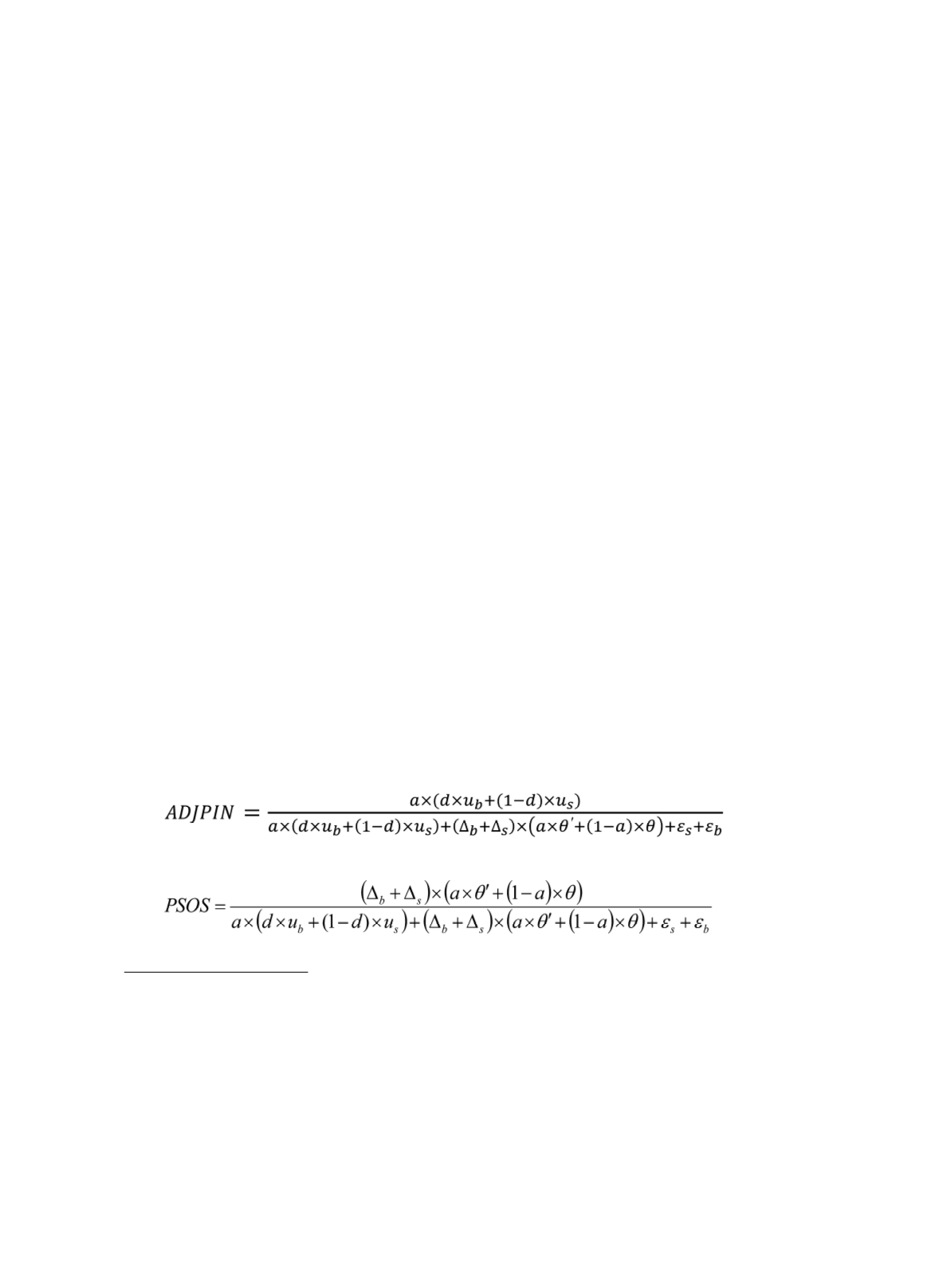

Duarte and Young (2009)

來定義

ADJPIN

及

PSOS

,分別如式

(9)

及式

(10)

所示

10

。前者代表資訊交易發生的機率,

後者則代表從買方或賣方因買賣單對稱之衝擊所帶來的交易之機率,亦可視為流動

性風險的主成分之一

11

。

ADJPIN

及

PSOS

兩者亦可合理預期與

SP

呈正相關。此外,

在

ADJPIN

的估計方法上,本研究乃利用

Chen and Chung (2007)

所提的

EM

演算法

來進行估計,且資料來源為

TAQ

資料庫。

(9)

(10)

8

資產市值定義為融資性負債帳面價值及股東權益市值之加總。權益市值則為在外流通股數與期

末股價之乘積。

9 Shi (2003)

認為研發密度與債權人報酬是負相關的,而在

Eberhart et al. (2008)

的研究中則是認

為研發密度與債權人報酬是正相關的。

10

在式

(9)

及

(10)

中,

a

為給定某一日期下私有資訊發生的機率;

d(1-d)

為正向的(負向的)私有

資訊發生時的條件機率;

ε

b

(

ε

s

)

為不存在私有資訊時買單(賣單)的次數;

∆

b

(∆

s

)

代表買賣單對

稱衝擊下的買單(賣單);

θ(θ')

代表買賣單對稱衝擊下,不存在(存在)私有資訊的機率;

u

b

(u

s

)

為由買方(賣方)開始的私有資訊交易。

11 Grossman and Miller (1988)

的研究中也發現異常的下單狀況並不只是因為持有資訊交易的關

係,也可能是受到流動性或者存貨的影響。