173 /302

173 /302

173

臺大管理論叢

第

28

卷第

2

期

其中,

KCICV5

、

KCICV6

、

KCICV7

、

KCICV8

分別代表利用過去

5

年至

8

年的

CIC

jt

的歷史資料所估計而得的

KCICV

。

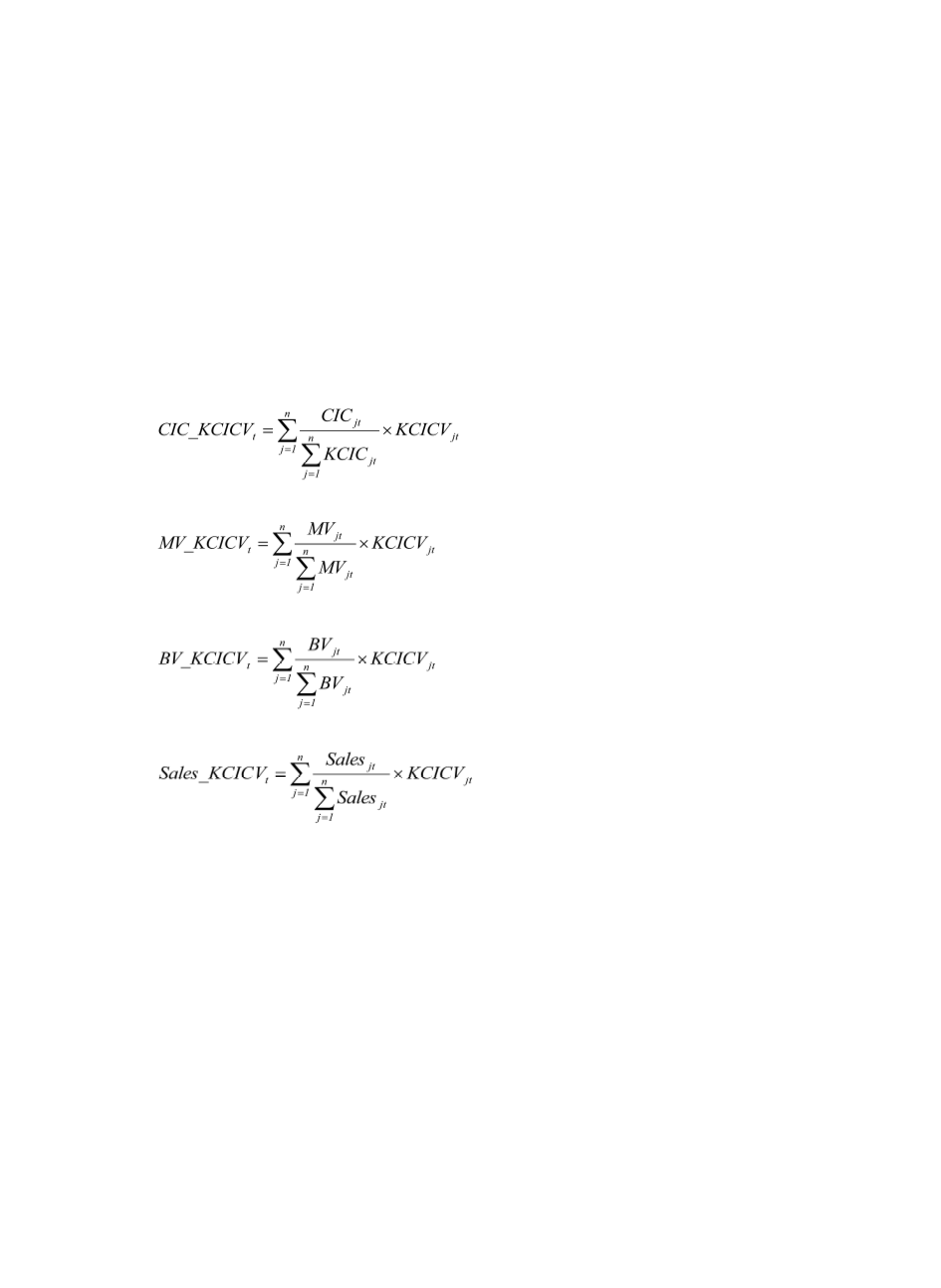

此外,由於公司的供應商可能不只一個,且其資產規模亦各自不同。因此如同

上述使用供應商對公司進貨的影響力(

CIC

,如式

(5)

所示)及供應商在市場上的影

響力(如資產市值、資產帳面價值、銷售規模,分別如式

(6)

、

(7)

、

(8)

所示)來作

為

KCICV

加權的權重之外,亦利用最主要供應商的關係不確定性

(M_KCICV)

來進

行探討。

(5)

(6)

(7)

(8)

二、應變數

本文以公司債利差

(SP)

作為信用風險的代理變數。公司債利差的定義為公司債殖

利率減掉相同到期期間的政府公債的殖利率。本研究資料來源為

Datastream

資料庫。

三、控制變數

根據以往信用風險相關文獻,本研究定義其他影響公司債利差的風險因子作為

控制變數。依其性質可分類為公司特性與債券特徵兩大類。債券特徵變數包含:債

券票息

(Coupon, Qi et al., 2010)

、債券距到期日期間

(LFFL, Helwege and Turner,

1999)

、債券已發行期間

(Bage, Yu, 2005)

、債券發行數量

(Lnamt, Yu, 2005)

、債券評

等

(Rating)

等變數。其中,

Coupon

為債券的票面利率,其值越高,稅賦亦將越高,