71 /304

71 /304

71

臺大管理論叢

第

28

卷第

1

期

表

13

違約機率與放款利率的多重解

(

θ

f

= 0.03)

α(θ, ε)

放款利率範圍:

0.05 ≤

θ

≤ 0.15

5.0% 7.5% 10.0% 12.5% 15.0%

違約機率範圍

0 ≤

ε

≤ 1

10% 81% 58% 36% 16% 0%

20% 90% 79% 68% 58% 48%

30% 94% 86% 79% 72% 65%

40% 95% 90% 84% 79% 74%

50% 96% 92% 87% 83% 79%

60% 97% 93% 89% 86% 83%

70% 97% 94% 91% 88% 85%

80% 98% 95% 92% 89% 87%

90% 98% 95% 93% 91% 88%

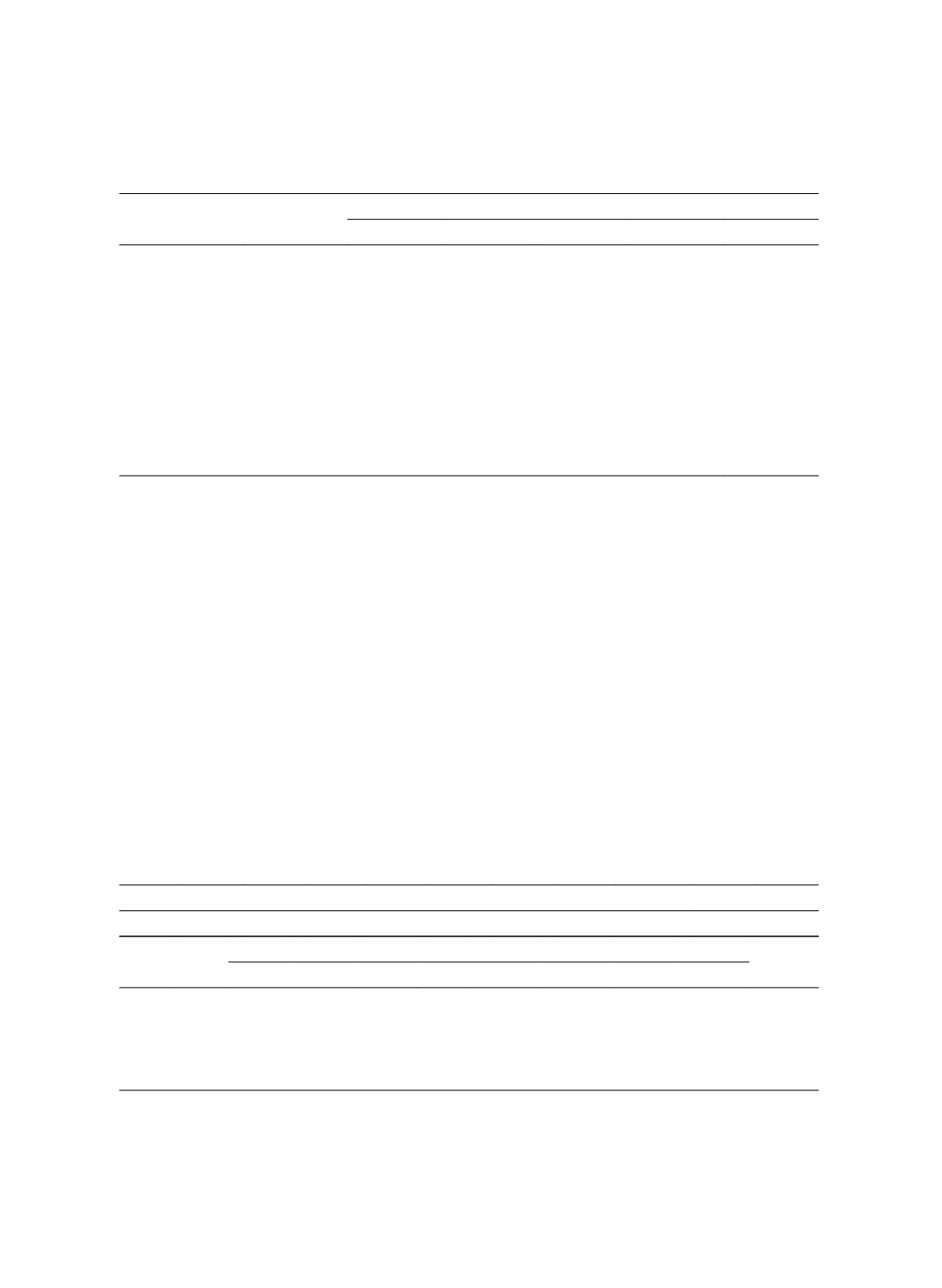

由表

13

觀察出,給定放款利率不變下,違約機率越高則分攤比率也越高,即

當製造商與銀行議定分攤利率時,隨著上游違約機率上升,銀行的預期收益降低故

會要求製造商提高債務分攤比率以彌補供應商違約時的損失。從另一角度看,假定

違約機率不變下,放款利率越高則分攤比率會越低。即高貸款利率時,供應商未違

約時銀行的收益增加可以彌補供應商違約時還款的資金缺口,因此製造商僅需負擔

較低的債務分攤比率。

但是較高的貸款利率將使供應商製造成本上升,違約時的不足額亦上升,而對

製造商而言,貸款利率上升,分攤比率下降但不足額上升,因此為觀察放款利率變

動對製造商與銀行所議定的放款利率對供應鏈上下游利潤的影響,我們假設違約機

率

0.3

時,對放款利率做敏感度分析,放款利率介於無風險利率至政府管制放款利

率上限之間變動,結果如表

14

。

表

14

不同放款利率對供應鏈之影響

D P

D

P

m

P

v

H

m

H

v

r

ε

M B θ

f

500 200 150 100 150 100 0.6 0.3 10,000 0.9 0.03

θ

F

上游供應商

(V)

製造商

(M)

銀行 供應鏈

總利潤

Q

v

π

v

E

Q

m

α

S

S

E

π

m

E

π

B

0.05 0.92 500 13,000 500 0.9 27,000 15,381 17,924 6,176 28,400

0.10 0.92 500 11,000 500 0.68 29,000 12,955 18,409 7,290 27,800

0.15 0.92 500 9,000 500 0.48 31,000 10,043 18,991 8,308 27,200

x 0.88

0

0

0 0 -10,000

0 -75,000

0 -75,000