69 /304

69 /304

69

臺大管理論叢

第

28

卷第

1

期

表

11

供應商違約時可供貨比率對供應鏈之影響

(

ε

= 0.2)

D P

D

P

m

P

v

H

m

H

v

ε

α

M θ

B θ

f

500 200 150 100 150 100 0.2 0.48 10,000 0.15 0.9 0.03

r

上游供應商

(V)

製造商

(M)

均衡

Q

v

L

v

E

π

v

E

Q

m

S

E

π

m

E

0.1

0

0

0

-

0 -7,500

1

0.2

0

0

0

-

0 -7,500

1

0.3

500

70

1,500

500

27,978 12,404

4B–

0.4

500

60

4,000

500

22,000 14,600

4B–

0.5

500

50

6,500

500

16,021 16,795

4B–

0.6

500

40

9,000

500

10,043 18,991

4B–

0.7

500

30

11,500

500

4,065 21,187

4B–

0.8

500

20

14,000

500

0 23,000

4A–

0.9

500

10

16,500

500

0 24,000

4A–

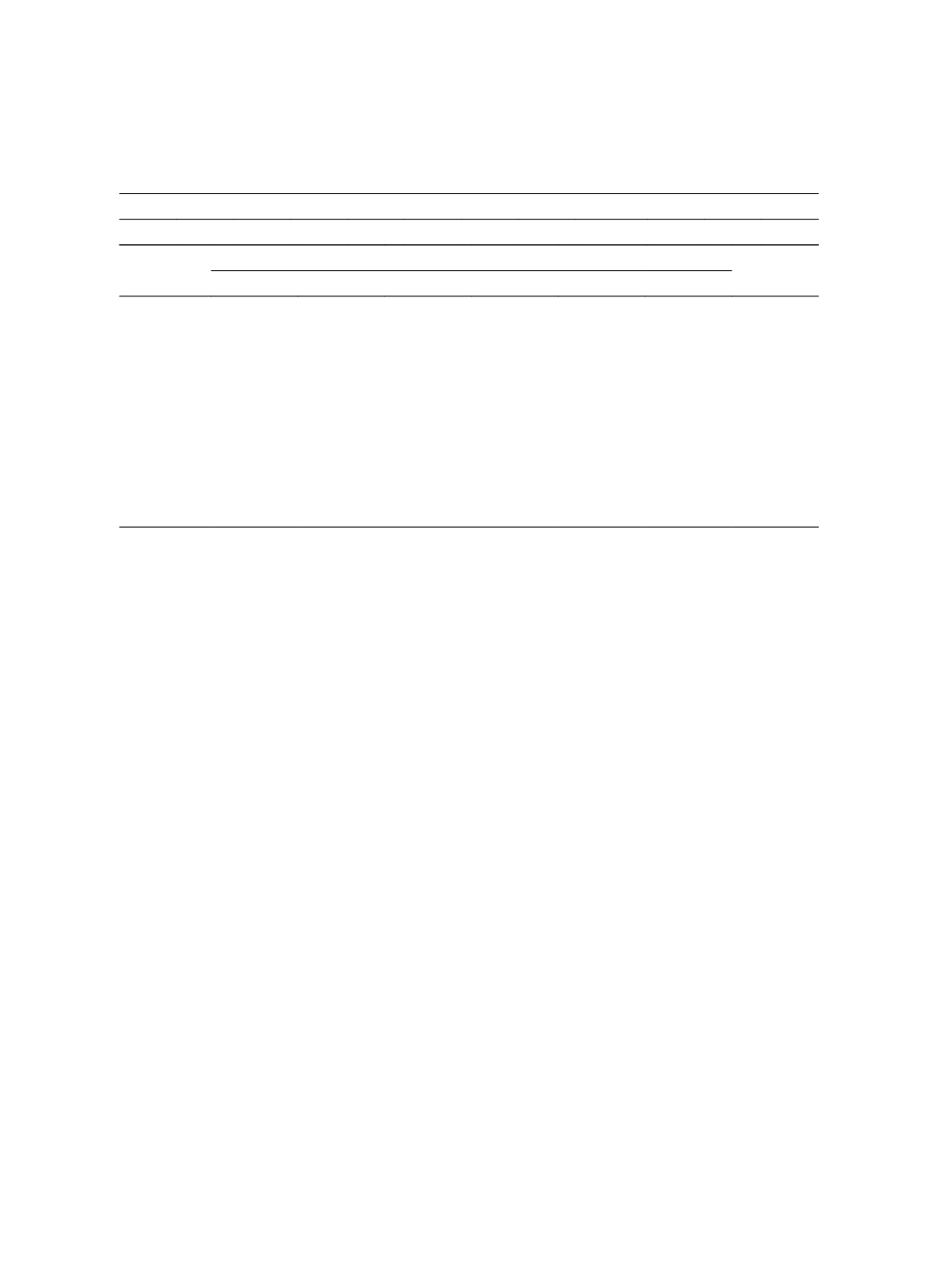

由表

11

發現當可供貨比率低於

0.24

時,供應商不接單,再由表

10

當違約機率

0.38

時,可供貨比率

0.6

時供應商亦不接單,若我們計算上述的訂單滿足率

(Fulfillment Rate)

,我們以

F

來表示,

F =

1

–

ε+ε×r

,兩種情境下都獲得

0.848

,所以

在其他情況不變時,若供應商訂單滿足率在

0.848

以下時,將因期望利潤為負而選

擇不接單,故呼應「預期供應商違約機率」之發現,供應商存在一自我篩選的機制,

可以使得經營績效佳的公司保留在供應鏈中。

隨著供應商違約時可供貨比率上升,期望缺貨數量下降,且供應鏈整體利潤上

升。而當可供貨比率高於

0.77

時,供應商不管是否違約,都擁有足夠的資金償還債

務,因此雖然製造商與銀行定有分攤比率,但還不至於需要進行債務分攤,僅需負

名義上擔保的責任,因此製造商更樂於參與此模式,可以幫助更多的上游供應商解

決資金缺口的問題,穩定上游供應商的營運。

另外若我們設定一較高的違約機率

0.6

,此時製造商債務分攤比率為

0.83

,並

對可供貨比率進行敏感度分析,可以得出如表

12

: