70 /304

70 /304

應用賽局理論探討信用擔保機制於供應鏈採購模式之研究

70

表

12

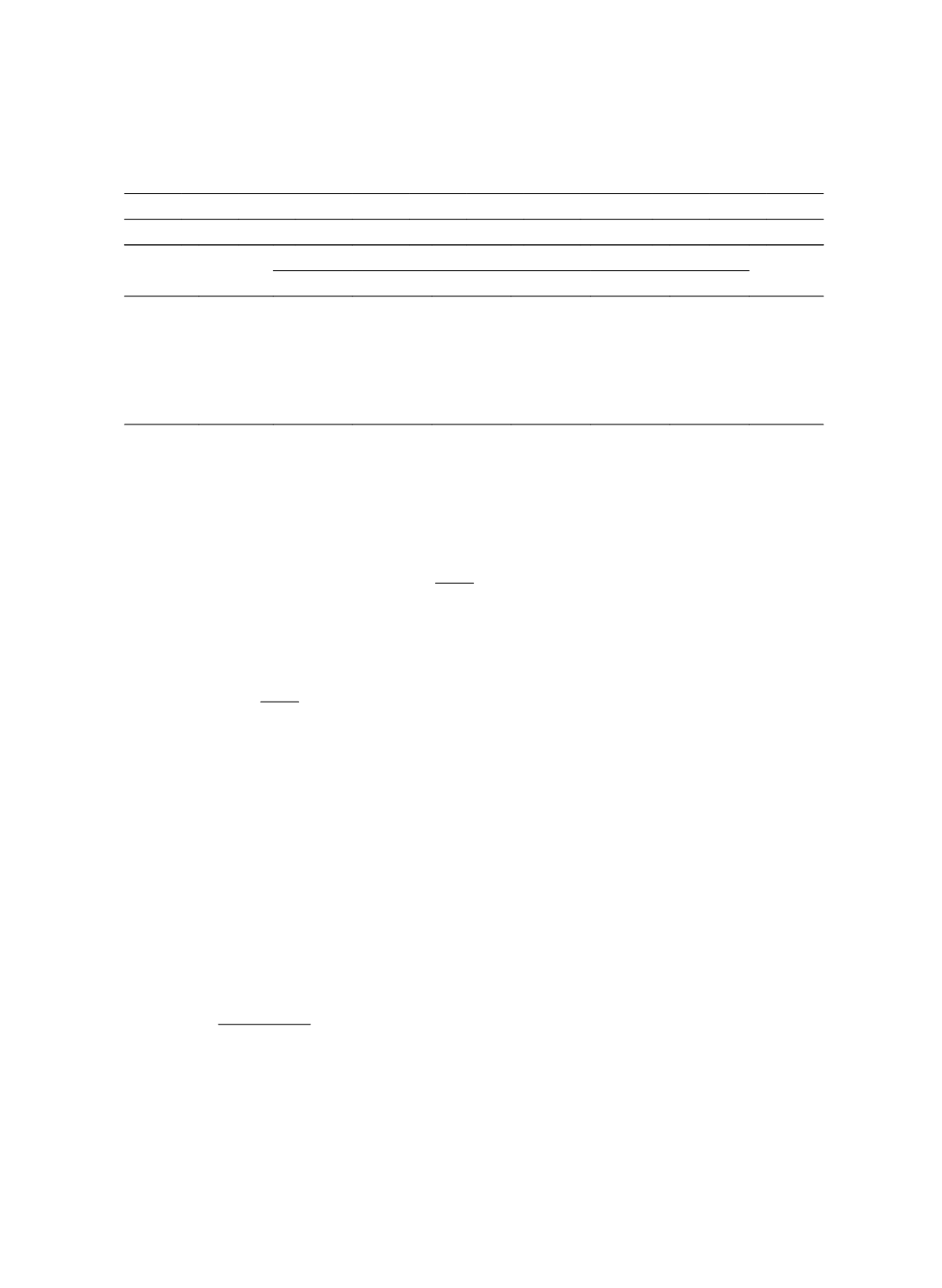

供應商違約時可供貨比率對供應鏈之影響

(

ε

= 0.6)

D P

D

P

m

P

v

H

m

H

v

ε

α

M θ

B θ

f

500 200 150 100 150 100 0.6 0.83 10,000 0.15 0.9 0.03

r

F

上游供應商

(V)

製造商

(M)

均衡

Q

v

L

v

E

π

v

E

Q

m

S

E

π

m

E

0.6

0.76

0

0

0

-

0 -7,500

1

0.7

0.82

0

0

0

-

0 -7,500

1

0.75 0.85

600

90

0

600

4,130 19,522 4B+

0.8

1

625

0

4,625

500

0 25,000

2

0.85 1

588

0

8,853

500

0 25,000

2

從上一段得知當訂單滿足率大於

0.848

時供應商有利潤會接單,故當可供貨比

率大於

0.746

之後供應商開始接單,表

11

與表

12

的比較中發現,當供應商違約機

率越高

(

ε

= 0.2

→

0.6)

且可供貨比率越高(大於

0.77

),此時供應商會跑到均衡解二,

雖然供應商的違約機率偏高,但是可供貨比率亦高,表示供貨相對穩定,因此供應

商最大利潤決策之下,會預先生產到

Q

m

r

即訂單的最高水準,以保證在兩種情境之

下都能達交

100%

的貨物,收取一固定的銷貨收入,此時也無債務償還的缺口,因

此製造商提供聯合信用擔保,但實際上沒有債務需要分攤,且製造商獲得了在各種

均衡之中的最大利潤,所以在這個情境之下,當供應商違約時可供貨比率越高,越

有可能預期生產

Q

m

r

數量以滿足製造商訂單,雖然多生產的數量須自行吸收成本,

但利潤會是增加的,另外製造商同時擁有最高利潤。

當可供貨比率等於

0.75

時,供應商接單且願意生產至訂單數量,然而此時製造

商採購超過上游需求的訂單其邊際利潤大於零,因此會傾向於採購量越高越好,但

採購數量要能使供應商獲得經濟利潤,得以正常營運(如均衡解

4B+

計算)。

(三)不同的放款利率與債務分攤比率

從算式

(1)

的推導,製造商的債務分攤比率與供應商的違約比率和銀行的放款

利率有關,因此我們站在製造商在與銀行協商時的立場,將算式

(1)

做以下推導:

(1+θ)×[1

–

ε+ε×α] = 1+θ

f

α

= 1–

θ–θ

f

ε×

(1+

θ

)

從上式我們將

α(θ, ε)

視為放款利率

θ

、無風險利率

θ

f

與違約機率

ε

的函數,假

設

θ

f

= 0.03

,且放款利率以

0.15

為上限,違約機率介於

0~1

之間,製作出表

13

: