76 /304

76 /304

應用賽局理論探討信用擔保機制於供應鏈採購模式之研究

76

(六)企業結構變化之討論

在供應鏈中,將以供應商自有資金增加、製造商在供應鏈更具影響力、供應商

之議價能力等方面探討企業結構改變對本研究之信保機制影響。

當供應商自有資金充足到借款金額是幾乎可自行向銀行借款時,供應商即有能

力負責借款的風險,因而對信保機制之依賴程度降低,然而,因為

Schwartz (1974)

的融資優勢理論

(Financing Advantage Theory)

,供應商以傳統向銀行借款的利率將

會高於第三方擔保方式之利率高,此外,以信保機制方式運作供應鏈下,透過算式

(7)

,供應商不須借款之門檻

M

P

v

將上修,如此之下,供應商向銀行貸款之機會下降,

也將導致供應商對信保機制依賴之下降。

在供應鏈中,當製造商角色更具影響力時,直覺上,將可爭取到更低的銀行利

率於供應商。以算式

(1) Oliver et al. (2006)

之

Marginal cost of a loan (MCL)

概念於

銀行貸款利率模型探討基礎下,當製造商在供應鏈茁壯變大,使其角色更為重要時,

本身資產也應為正向成長,因此供應商借款在製造商保證下,銀行之預期損失比率

(L)

下降,利率也得以因此而下降。

產業上下游議價能力改變,表現於製造商給予供應商價格之

P

m

。將表

16

初始

參數帶入不足額存在之算式

(15)

,得

192

P

m

+100

≤ r

。在上游議價能力增加狀況下,

P

m

的增加將使可供貨比率下降,會對下游不足額產生之可供貨比率門檻下修,意味著,

當上游供應商茁壯議價能力變大時,上游供應商因為分配到較高的價格,使供應商

更有能力且達成較低可供貨比率即可以自行還款於銀行。

均衡解

4A–

:

Q

v

= Q

m

= D

均衡解二:

Q

v

= D/r

、

Q

m

= D

均衡解

4B+

:

Q

v

= D

、

Q

m

= D/r

均衡解

4A+

:

Q

v

= D

、

Q

m

= D/r

均衡解一:不接單

均衡解

4B–

:

Q

v

= Q

m

= D

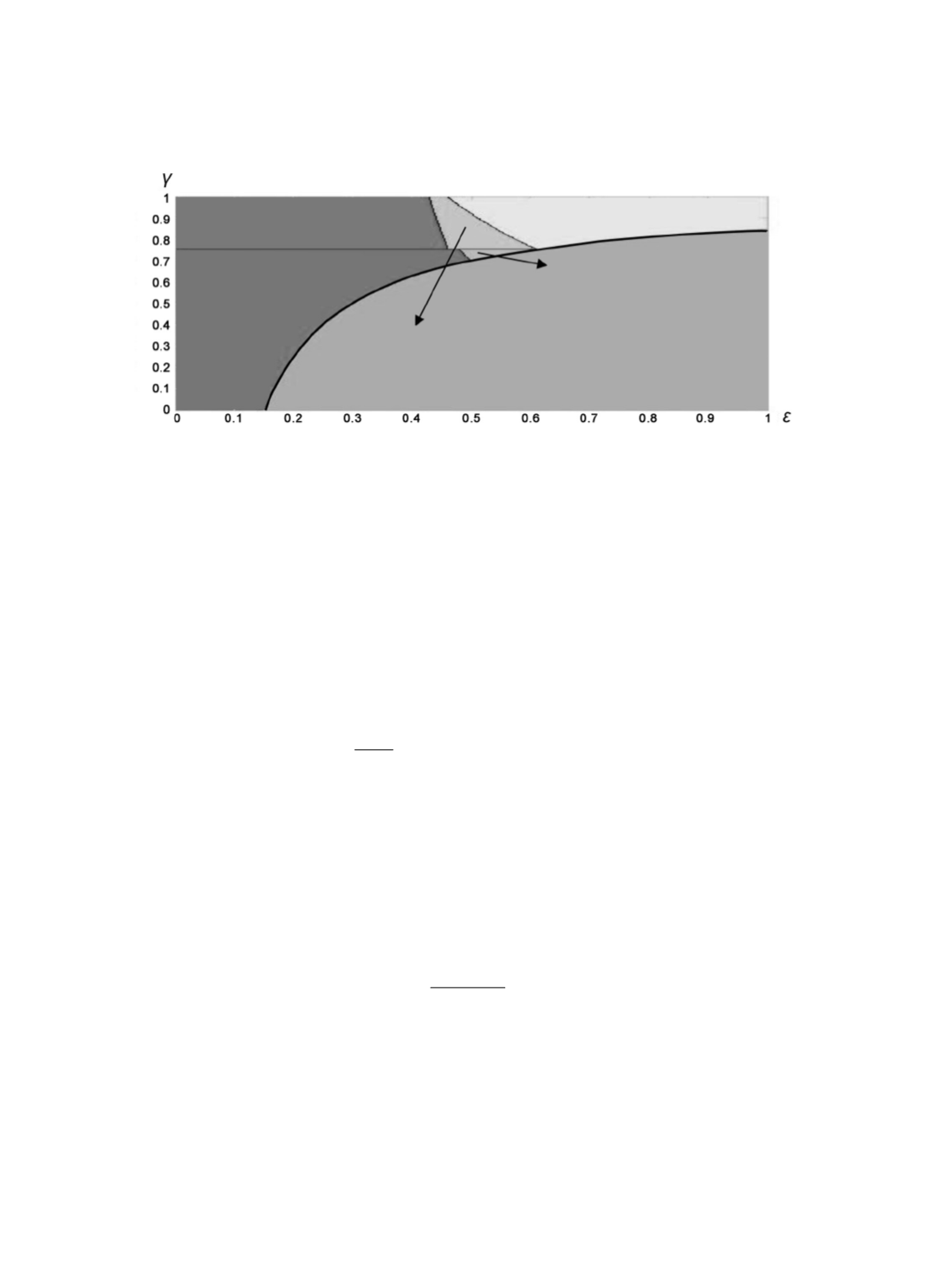

圖

4

各種情況下均衡解之移動狀況