49 /304

49 /304

49

臺大管理論叢

第

28

卷第

1

期

(

β×

(1+

θ

))

,此時若遇到還款不足額時,製造商必須依照原先與銀行議定之債務分攤

比率進行債務分攤(不足額 ×

α

)。最後,製造商將採購的貨品銷售於下游需求,

並依據合約規定,製造商將以最終交易數量獲得銷貨金額(

P

D

×交易量)並同時扣

除缺貨懲罰金額

(

L

m

×H

m

)

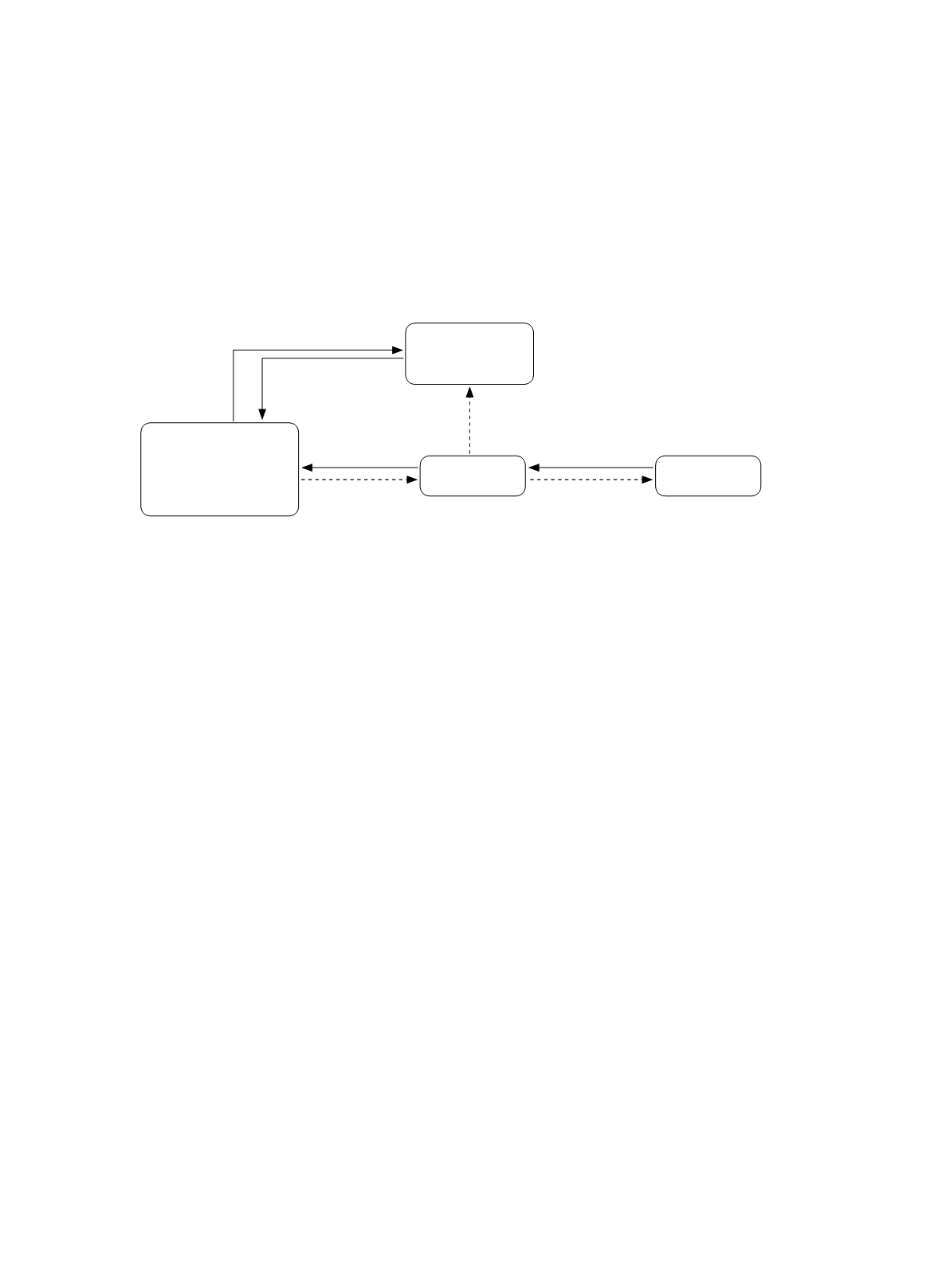

,此模式下每一方角色的金流動向示意於圖

3

。

圖

3

供應鏈三方之金流示意圖

銀行風險分攤

不足額×

(1-

α

)

製造商

上游供應商

1.

自有資金

M

3.

製造成本

P

v

×

Q

v

下游需求

6.

風險分攤:不足額×

α

2.

資金缺口:貸款

β

5.

還款:

β

×

(

1

+

θ

)

4.

缺貨成本:

L

v

×

H

v

7.

缺貨成本:

L

m

×

H

m

7.

交易金額:

P

D

×交易量

4.

交易金額:

P

m

×交易量

(一)基本假設

下游顧客需求量為已知且固定的,且製造商必須滿足下游顧客之需求,否則會

面臨因無法滿足下游需求而產生缺貨的懲罰成本。下游需求採購價格優於製造商採

購價格,且製造商對供應商採購價格高於供應商的製造價格,三方才有利可圖。

製造商為資金充裕之大型企業,因此當供應商違約無法償還貨款給銀行,製造

商進行部分債務分攤將不至使自己破產。製造商未能售出採購量之產品其殘值為

0

。

製造商在與銀行議定分攤比率時,使銀行預期可回收的款項至少要大於無風險利率

下回收的金額,如此銀行才願意加入信用擔保機制。

研究模型中設定上游為一中小企業供應商,在第三世界的商業世界中,往往是

製造商才有能力取得零售商之訂單,並由製造商外包給供應商,依製造商需求,讓

供應商做單純製造服務。供應商無法有自尋找買主能力,因此其所提供的顧客價值

為僅單純提供製造商代工,另外再加上本身無資金優勢,不僅在作業流程上較無法

能夠有所幫助,且需要製造商擔保以取得營運上所需要的資金,因此,這樣背景下

的供應商,其是被動被製造商選定,而取得製造商之訂單,因此供應商為價格接受

者,無議價能力。供應商是小廠商,製造商對於供應商的訂單數量一定會超過供應

商的自有資金所能製造之數量,故接單後一定需要製造商的信用擔保以獲得融通資

金來源。供應商現有可使用的資金,除了接單生產可能衍生利潤之外,並無其他投

資機會,也無法存入銀行獲得利息收入。