184 /342

184 /342

長期照顧保險商品設計與風險效果分析

184

另外我們抽取兩個獨立的健康狀態情境,並計算其對應的

LTC

x

(

i

)

與

Life

x

(

i

)

,此

時假設此二商品是銷售給不同的被保險人。另外長照商品與年金的結合我們同時也做

相同的比較。

三、年金保險逆選擇成本之估計

由於主動購買年金保險的被保險人通常有較佳的健康狀態,因而造成逆選擇現

象。而實務上,在年金生命表中也隱含的龐大逆選擇成本,導致年金保險的保費昂貴,

過去許多文獻指出逆選擇問題是造成年金保險市場停滯的主要原因之一。

Hosseini

(2015)

指出年金市場中的逆選擇問題導致高額保費,透過商品設計可以降低逆選擇成

本,

Brown and Warshawsky (2013)

與

Webb (2009)

指出長期照顧保險結合年金保險一

起銷售,由於組合商品後可以賣給更多的一般消費者,所以可以降低年金險中隱含的

昂貴逆選擇成本。本研究延續過去文獻,探討長期照顧保險結合年金保險是否有降低

逆選擇成本的效果。

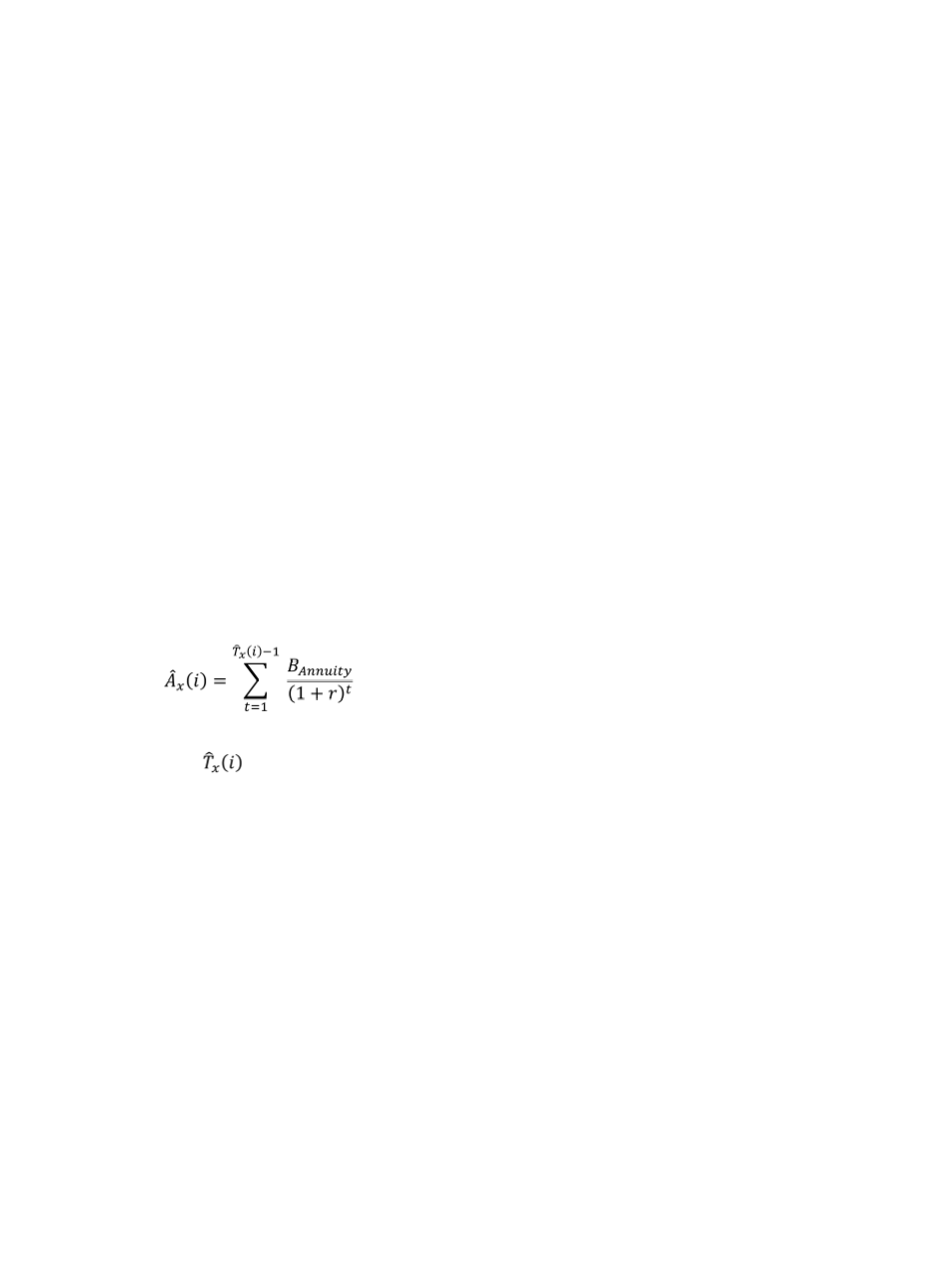

當保險公司單獨銷售年金保險時,在考量主動購買年金者之逆選擇成本,定價時

會使用年金生命表,因此年金保險給付現值

Â

x

(

i

)

可表示如下:

(15)

其中 為被保險人餘命,且使用年金生命表進行模擬試算。本研究假設購買年

金保險的被保險人死亡率是原假設下標準死亡率的

θ

倍,其中

0 <

θ

< 1

,以

θ

來調整

逆選擇的嚴重程度,這與保險實務上年金生命表死亡率低於壽險生命表死亡率的做法

是一致的。依此,本研究在考量逆選擇成本下,比較商品結合對風險的影響。當分別

銷售年金保險與長期照顧保險時,保險給付現值為

LTC

x

(

i

)+

Â

x

(

i

)

;當長期照顧保險與

年金保險結合銷售時,由於保單結合銷售時,所有被保險人皆有意願購買此商品,定

價時將使用所有被保險人之健康狀態轉移模型,因此保險給付現值為

LTCAx(i)

。我們

使用蒙地卡羅法計算兩種組合商品之最適估計與負債風險邊際,並計算分別銷售與結

合銷售的最適估計差額,以此作為衡量結合商品後之逆選擇成本下降效益。此外,為

了同時考慮結合商品對負債風險邊際與逆選擇成本之影響,本研究也使用不同風險衡

量指標進行負債風險評價,並計算出分別銷售的風險衡量指標

ρ

(

LTC

x

(

i

)+

Â

x

(

i

))

與結合

銷售的風險衡量指標

ρ

(

LTCA

x

(

i

))

之差額,以此作為同時考量風險邊際以及逆選擇成本

後之商品成本淨效益。