190 /342

190 /342

長期照顧保險商品設計與風險效果分析

190

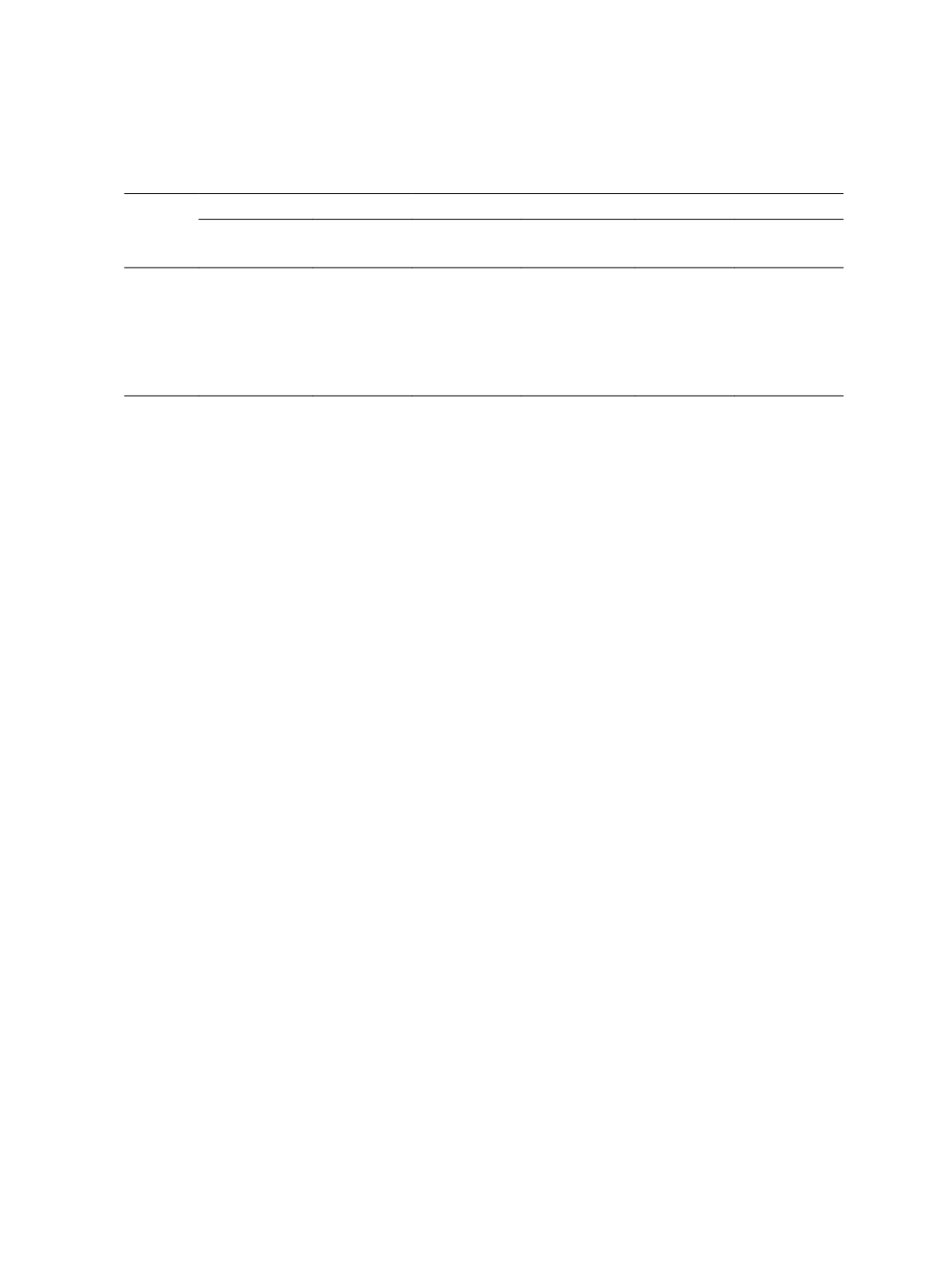

表

9

長期照顧保險結合終身壽險與分別銷售之最適估計與風險邊際比較

風險衡量

指標

結合銷售

分開銷售

風險衡量

指標數值

風險邊際 風險邊際比率

風險衡量

指標數值

風險邊際 風險邊際比率

Mean*

3,228,622,432

-

- 3,228,622,947

-

-

VaR(75) 3,275,961,361 47,338,929

1.47% 3,280,120,953 51,498,006

1.60%

VaR(80) 3,288,050,788 59,428,356

1.84% 3,293,459,624 64,836,677

2.01%

CTE(75) 3,319,909,399 91,286,967

2.83% 3,327,458,012 98,835,065

3.06%

CTE(80) 3,329,413,074 100,790,642

3.12% 3,337,675,541 109,052,594

3.38%

*

:當風險衡量指標為

mean

時,風險邊際等於

0

。

因此,考量多位被保險人後,大數法則會使負債風險邊際比率顯著下降,而被保

險人增加越多下降效果越顯著,但結合銷售長期照顧保險與年金保險商品仍會增加負

債風險,而結合銷售長期照顧保險與終身壽險商品仍會降低負債風險。

二、長期照顧保險結合年金保險與終身壽險的逆選擇分析

過去文獻

Brown and Warshawsky (2013)

與

Webb (2009)

皆指出將長期照顧保險結

合年金保險後銷售給同一個被保險人可以產生降低逆選擇成本的效益,而且在實務上

所有被保險人皆有長期照顧保險與年金保險的需求,在一次購足的方便性與有較低價

格的誘因下應可增加保單銷售。因此,本研究希望進一步分析比較結合長期照顧保險

與年金保險所增加負債之風險邊際與其產生的降低逆選擇成本效益。

假設單獨購買年金被保險人的死亡率是標準壽險生命表的 θ 倍,以此考量年金

保險逆選擇成本,我們假設

θ

= 0.9

以及

0.95

。當分別銷售長期照顧保險與年金保險時,

年金定價會利用此年金生命表,但當結合長期照顧保險與年金保險銷售時,由於保單

可以同時銷售給一般民眾,定價則使用標準壽險生命表,依此重複第参章第二節的模

擬方法,產生的數值結果如表

10

。

數值結果顯示,當以最適估計

mean

為風險衡量指標時,此時考量保險給付現值

之期望值,風險邊際等於

0

,因此可計算單純考慮結合銷售所產生的逆選擇成本減少

效益。當

θ

等於

0.95

時,分別銷售(有逆選擇成本)時的風險衡量指標數值為

3,494,284,644

元,大於結合銷售(無逆選擇成本)的風險衡量指標數值

3,240,594,013

元,所以結合銷售可以產生逆選擇成本減少的效益為

253,690,631

元(即

3,494,284,644

與

3,240,594,013

的差額)。