183 /342

183 /342

臺大管理論叢

第

27

卷第

2S

期

183

(10)

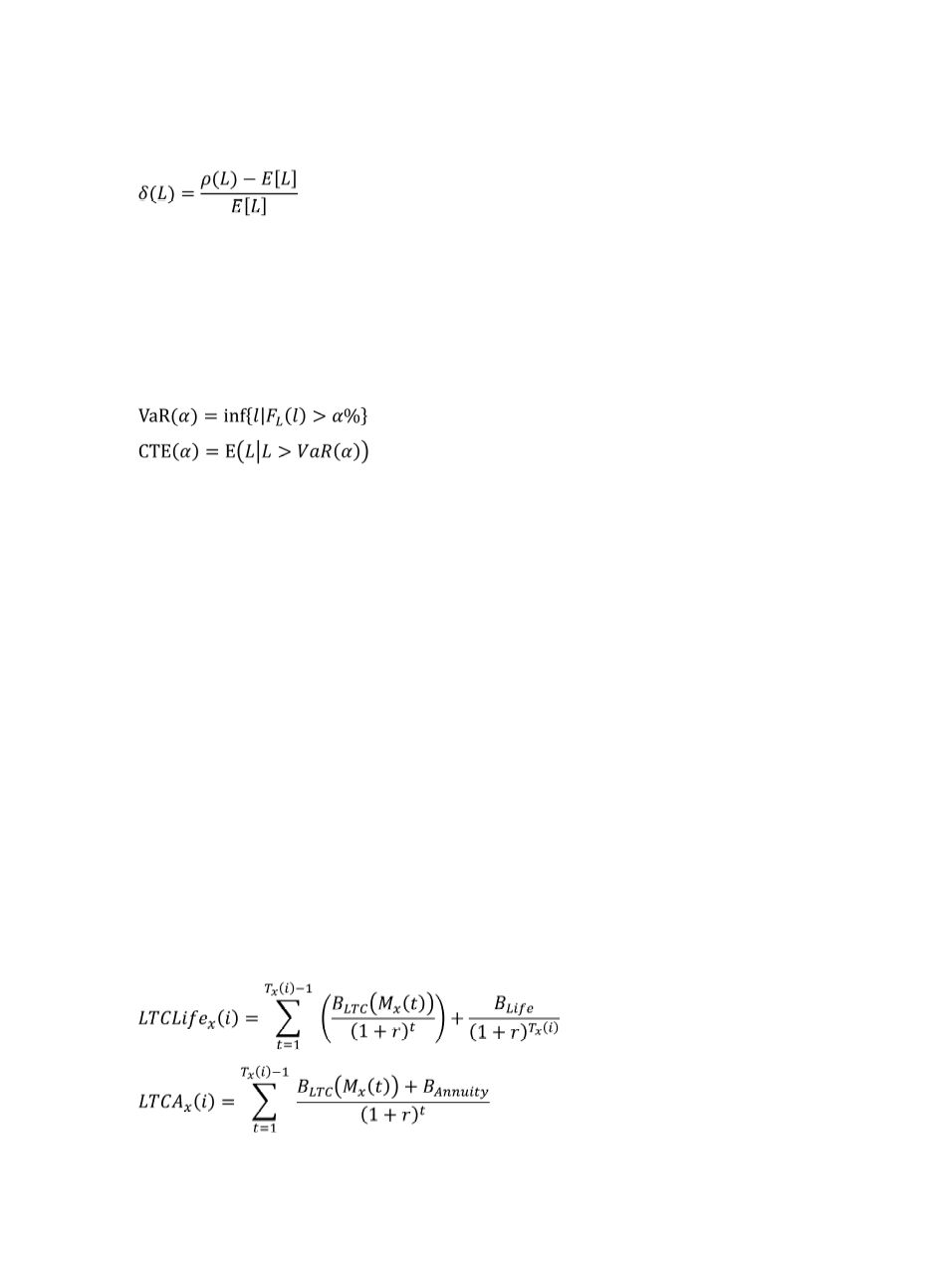

本研究使用不同分位的風險值

(Value at Risk; VaR)

以及條件尾端期望值

(Conditional

Tail Expectation; CTE)

作為風險衡量指標,

Committee of European Insurance and

Occupational Pensions Supervisors (2009)

建議使用

VaR(75)

計算

Solvency II

中規定的負

債風險邊際,也建議可以使用

CTE

。

VaR(

α

)

與

CTE(

α

)

的表示如下:

(11)

(12)

其中,

F

L

(∙)

為保險給付隨機變數

L

之累積分布函數,

E

(∙|∙)

為條件期望值。

本研究使用蒙地卡羅法計算各險種的最適估計與負債風險邊際。我們利用前述的

健康狀態轉移模型,模擬出被保險人在死亡前的所有健康狀態情境

M

x

(0),

M

x

(0),

⋯

,

M

x

(

T

x

(

i

))

,並計算

A

x

(

i

),

LTC

x

(

i

),

Life

x

(

i

)

。馬可夫鍊的詳細模擬方法可以參考

Glasserman

(2004)

。詳細模擬步驟如下:

1.

步驟

1

:使用速 矩陣

Q

x

(

t

)

計算各個時間

t

的狀態轉移機率矩陣

P

x

(

t

,

t

+1)

,其中

t

= 0,

1,

⋯

,

w

–

x

。

2.

步驟

2

:根據模擬次數

N

,產生

N

組被保險人的健康狀態情境

M

x

(0),

M

x

(0),

⋯

,

M

x

(

T

x

(

i

))

,並計算對應的

A

x

(

i

),

LTC

x

(

i

),

Life

x

(

i

)

。

3.

步驟

3

:利用產生的隨機變數計算不同險種負債的最適估計

S

Annuity

,

S

LTC

,

S

Life

與風險衡

量指標

ρ

(

A

x

(

i

)),

ρ

(

LTC

x

(

i

)),

ρ

(

Life

x

(

i

))

,並進一步計算風險邊際。

本研究對不同商品設計的風險效果進行探討,分析商品設計內容如下:

1.

長期照顧保險結合終身壽險保單

(

LTCLife)

或

2.

長期照顧保險結合年金保險的保單

(

LTCA

)

此時被保險人為同一人。我們利用蒙地卡羅法計算

LTCLife

x

(

i

)

與

LTCA

x

(

i

)

,其中

(13)

(14)