181 /342

181 /342

臺大管理論叢

第

27

卷第

2S

期

181

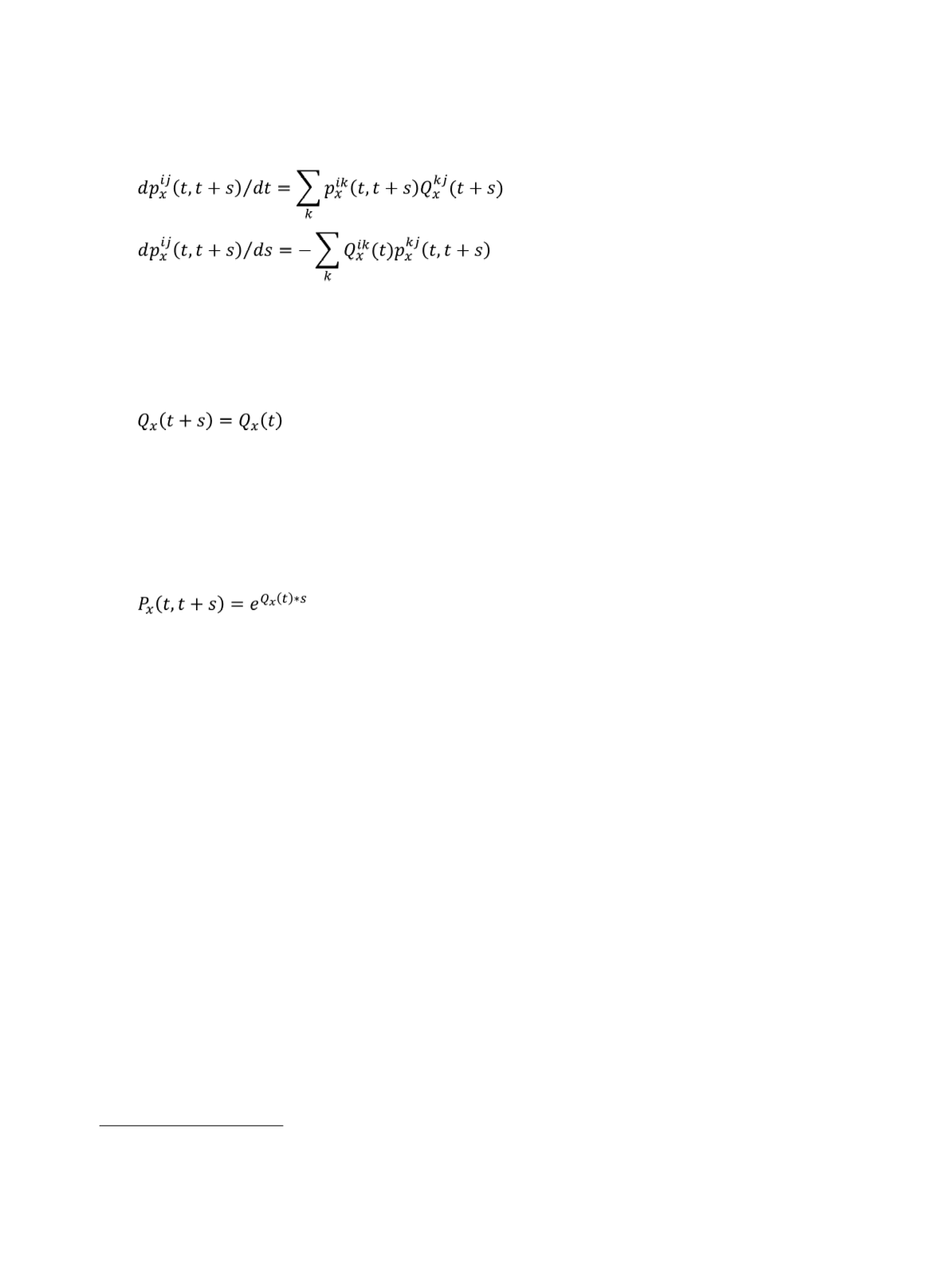

(5.1)

(5.2)

因此,若已知速率矩陣

Q

x

(

t

)

,其中

t

= 0, 1, 2,

⋯

,

w–x

,

w

為最大歲數,並假設同

一年度速率矩陣不變,亦即

(6)

其中

0 ≤

s

<1

, 可以運用上述

Kolmogorov

方程式算出不同時間的狀態轉移機率

矩陣

P

x

(

t

,

t

+

s

)

。更明確的說,狀態轉移機率矩陣可以用以下指數矩陣

(Exponential of

Matrix)

來表示

(Ross, 2009)

:

(7)

其中

0 ≤

s

<1

。

有關速率矩陣之參數估計,

Czado and Rudolph (2002)

使用德國老年健康調查的資

料,透過

Cox

比例風險模型

(Cox Proportional Hazard Model)

進行連續馬可夫鍊速率矩

陣的參數估計;

Albarran et al. (2005)

則是利用西班牙的資料估計進入失能狀態與死亡

狀態馬可夫鍊的速率矩陣參數。

Pritchard (2006)

利用美國長期照顧調查的資料,估計

馬可夫鍊中速率矩陣的參數,並進一步討論模型修勻與調整。

Baione and Levantesi

(2014)

使用義大利的老年人的健康資料,討論如何在資料受到限制下估計速率矩陣的

參數。由於

Pritchard (2006)

透過修勻產生穩定的轉移機率參數,亦有檢驗結果支持其

參數之合理性,而且

Brown and Warshawsky (2013)

也是使用此模型,因此本文引用

Pritchard (2006)

所估計的健康狀態轉換模型參數進行計算,利用對應不同年齡健康狀

態轉換的速率矩陣

(Rate Matrix)

計算各種不同年齡的狀態轉移機率矩陣

2

。

二、負債評價模型與模擬分析方法

為簡化模型並考慮實務的做法,本研究假設保險給付為離散模型,在每期期末進

2 Pritchard (2006)

之相關參數估計詳細說明於附錄,但後續研究使用資料時應該要注意可能的模型

風險。