Page 211 - 34-2

P. 211

NTU Management Review Vol. 34 No. 2 Aug. 2024

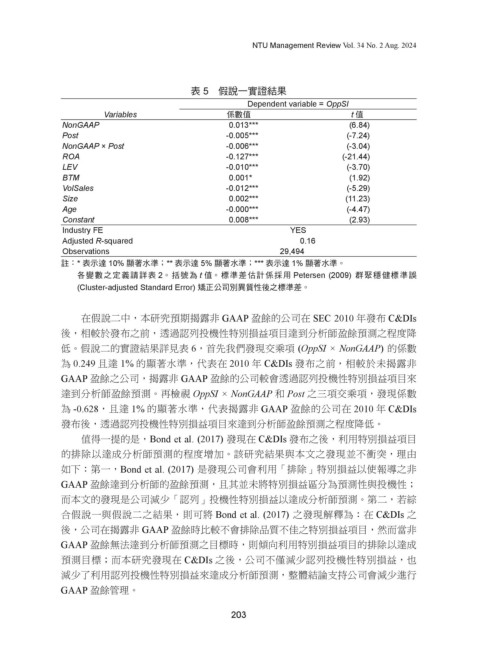

表 5 假說一實證結果

Dependent variable = OppSI

Variables 係數值 t 值

NonGAAP 0.013*** (6.84)

Post -0.005*** (-7.24)

NonGAAP × Post -0.006*** (-3.04)

ROA -0.127*** (-21.44)

LEV -0.010*** (-3.70)

BTM 0.001* (1.92)

VolSales -0.012*** (-5.29)

Size 0.002*** (11.23)

Age -0.000*** (-4.47)

Constant 0.008*** (2.93)

Industry FE YES

Adjusted R-squared 0.16

Observations 29,494

註:* 表示達 10% 顯著水準;** 表示達 5% 顯著水準;*** 表示達 1% 顯著水準。

各變數之定義請詳表 2。括號為 t 值。標準差估計係採用 Petersen (2009) 群聚穩健標準誤

(Cluster-adjusted Standard Error) 矯正公司別異質性後之標準差。

在假說二中,本研究預期揭露非 GAAP 盈餘的公司在 SEC 2010 年發布 C&DIs

後,相較於發布之前,透過認列投機性特別損益項目達到分析師盈餘預測之程度降

低。假說二的實證結果詳見表 6,首先我們發現交乘項 (OppSI × NonGAAP) 的係數

為 0.249 且達 1% 的顯著水準,代表在 2010 年 C&DIs 發布之前,相較於未揭露非

GAAP 盈餘之公司,揭露非 GAAP 盈餘的公司較會透過認列投機性特別損益項目來

達到分析師盈餘預測。再檢視 OppSI × NonGAAP 和 Post 之三項交乘項,發現係數

為 -0.628,且達 1% 的顯著水準,代表揭露非 GAAP 盈餘的公司在 2010 年 C&DIs

發布後,透過認列投機性特別損益項目來達到分析師盈餘預測之程度降低。

值得一提的是,Bond et al. (2017) 發現在 C&DIs 發布之後,利用特別損益項目

的排除以達成分析師預測的程度增加。該研究結果與本文之發現並不衝突,理由

如下:第一,Bond et al. (2017) 是發現公司會利用「排除」特別損益以使報導之非

GAAP 盈餘達到分析師的盈餘預測,且其並未將特別損益區分為預測性與投機性;

而本文的發現是公司減少「認列」投機性特別損益以達成分析師預測。第二,若綜

合假說一與假說二之結果,則可將 Bond et al. (2017) 之發現解釋為:在 C&DIs 之

後,公司在揭露非 GAAP 盈餘時比較不會排除品質不佳之特別損益項目,然而當非

GAAP 盈餘無法達到分析師預測之目標時,則傾向利用特別損益項目的排除以達成

預測目標;而本研究發現在 C&DIs 之後,公司不僅減少認列投機性特別損益,也

減少了利用認列投機性特別損益來達成分析師預測,整體結論支持公司會減少進行

GAAP 盈餘管理。

203