Page 212 - 34-2

P. 212

The Regulation of Non-GAAP Reporting and Earnings Management: Evidence from the Recognition of

Opportunistic Special Items

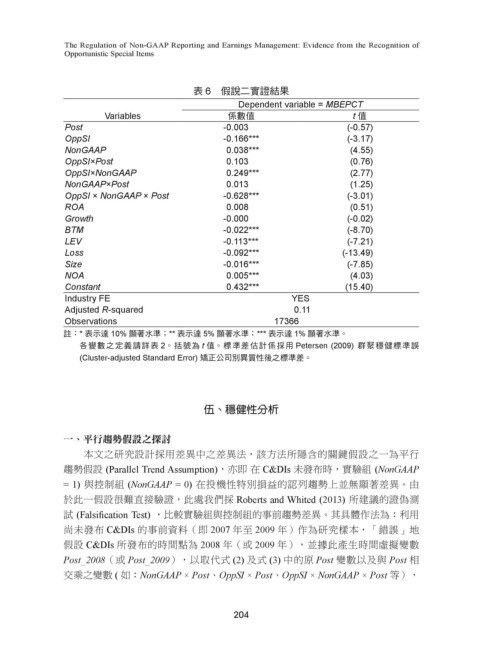

表 6 假說二實證結果

Dependent variable = MBEPCT

Variables 係數值 t 值

Post -0.003 (-0.57)

OppSI -0.166*** (-3.17)

NonGAAP 0.038*** (4.55)

OppSI×Post 0.103 (0.76)

OppSI×NonGAAP 0.249*** (2.77)

NonGAAP×Post 0.013 (1.25)

OppSI × NonGAAP × Post -0.628*** (-3.01)

ROA 0.008 (0.51)

Growth -0.000 (-0.02)

BTM -0.022*** (-8.70)

LEV -0.113*** (-7.21)

Loss -0.092*** (-13.49)

Size -0.016*** (-7.85)

NOA 0.005*** (4.03)

Constant 0.432*** (15.40)

Industry FE YES

Adjusted R-squared 0.11

Observations 17366

註:* 表示達 10% 顯著水準;** 表示達 5% 顯著水準;*** 表示達 1% 顯著水準。

各變數之定義請詳表 2。括號為 t 值。標準差估計係採用 Petersen (2009) 群聚穩健標準誤

(Cluster-adjusted Standard Error) 矯正公司別異質性後之標準差。

伍、穩健性分析

一、平行趨勢假設之探討

本文之研究設計採用差異中之差異法,該方法所隱含的關鍵假設之一為平行

趨勢假設 (Parallel Trend Assumption),亦即 在 C&DIs 未發布時,實驗組 (NonGAAP

= 1) 與控制組 (NonGAAP = 0) 在投機性特別損益的認列趨勢上並無顯著差異。由

於此一假設很難直接驗證,此處我們採 Roberts and Whited (2013) 所建議的證偽測

試 (Falsification Test) ,比較實驗組與控制組的事前趨勢差異。其具體作法為:利用

尚未發布 C&DIs 的事前資料(即 2007 年至 2009 年)作為研究樣本,「錯誤」地

假設 C&DIs 所發布的時間點為 2008 年(或 2009 年),並據此產生時間虛擬變數

Post_2008(或 Post_2009),以取代式 (2) 及式 (3) 中的原 Post 變數以及與 Post 相

交乘之變數 ( 如:NonGAAP × Post、OppSI × Post、OppSI × NonGAAP × Post 等),

204