Page 166 - 34-2

P. 166

Order Choices, Order Execution Quality and Trading Volume: Evidence from Reductions in the Call Auction

Interval

三、加快撮合施行概況

本節欲釐清兩項疑問,一是兩波加快撮合是否實際縮短每盤撮合秒數?二是兩

波變革促成多少程度限價簿透明化?關於前項問題,由於證交所實務上保留彈性而

未恪遵「公告」時距撮合每盤競價(見註 13),難保不致影響加快撮合落實情況,

尤其是流動性貧乏小型股票 (Duong et al., 2009)。至於後項問題,Tseng and Chen

(2015) 指出市場透明度表現在限價簿資訊「即時」揭露程度,筆者乃仿效其作法由

委託申報時投資人觀察到證交所最近次揭露內容,與按連續競價模式試算之限價簿

「即時」狀態(關於本文提取限價簿試撮資訊之補充說明見註 15)究竟能多靠攏,

檢視加快撮合會否替市場透明化帶來助益。不難想見,若新委託係盤內各時點均勻

申報,加快撮合後所揭露限價簿未成交價量必定更貼近「即時」狀態。然而,兩類

投資人盤內下單分佈未必勻稱(見圖 3 橫排 B),其中自然人盤末一至兩秒疑有「縮

手」,而機構投資人大多搶先首秒完成委託佈局,相關特徵皆可能為證交所藉加快

撮合改善限價簿透明度之政策效益,帶來阻礙。

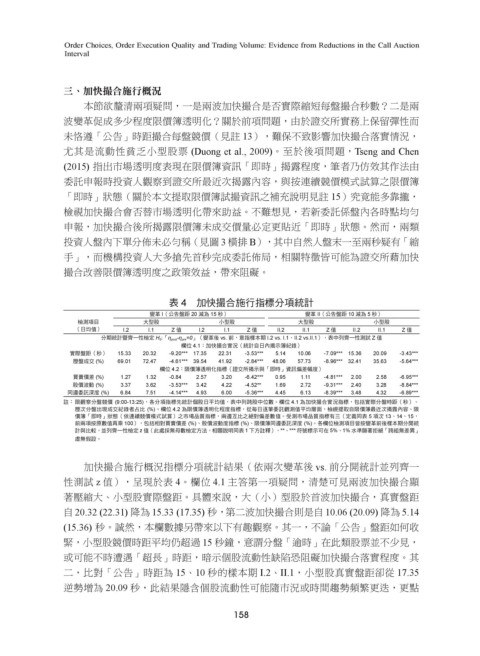

表 4 加快撮合施行指標分項統計

變革 I(公告盤距 20 減為 15 秒) 變革 II(公告盤距 10 減為 5 秒)

檢測項目 大型股 小型股 大型股 小型股

(日均值) I.2 I.1 Z 值 I.2 I.1 Z 值 II.2 II.1 Z 值 II.2 II.1 Z 值

分期統計暨齊一性檢定 H 0 :「η post -η pre =0」(變革後 vs. 前,意指樣本期 I.2 vs. I.1、II.2 vs.II.1),表中列齊一性測試 Z 值

欄位 4.1:加快撮合實況(統計自日內揭示簿紀錄)

實際盤距(秒) 15.33 20.32 -9.20*** 17.35 22.31 -3.53*** 5.14 10.06 -7.09*** 15.36 20.09 -3.43***

歷盤成交 (%) 69.01 72.47 -4.61*** 39.54 41.92 -2.84*** 48.06 57.73 -8.96*** 32.41 35.63 -5.64***

欄位 4.2:限價簿透明化指標(證交所揭示與「即時」資訊偏差幅度)

買賣價差 (%) 1.27 1.32 -0.84 2.57 3.20 -6.42*** 0.95 1.11 -4.81*** 2.00 2.58 -6.95***

股價波動 (%) 3.37 3.62 -3.53*** 3.42 4.22 -4.52** 1.69 2.72 -9.31*** 2.40 3.28 -8.84***

同邊委託深度 (%) 6.84 7.51 -4.14*** 4.93 6.00 -5.36*** 4.45 6.13 -8.39*** 3.48 4.32 -6.89***

註: 限觀察分盤競價 (9:00-13:25),各分項指標先統計個股日平均值,表中列跨股中位數。欄位 4.1 為加快撮合實況指標,包括實際分盤時距(秒)、

歷次分盤出現成交紀錄者占比 (%)。欄位 4.2 為限價簿透明化程度指標,從每日逐筆委託觀測值平均層面,檢視提取自限價簿最近次揭露內容、限

價簿「即時」狀態(依連續競價模式試算)之市場品質指標,兩邊互比之絕對偏差數值。受測市場品質指標有三(定義同表 5 項次 13、14、15,

前兩項按原數值再乘 100),包括相對買賣價差 (%)、股價波動度指標 (%)、限價簿同邊委託深度 (%)。各欄位檢測項目皆按變革前後樣本期分開統

計與比較,並列齊一性檢定 z 值(此處採無母數檢定方法,相關說明同表 1 下方註釋),**、*** 符號標示可在 5%、1% 水準顯著拒絕「跨組無差異」

虛無假設。

加快撮合施行概況指標分項統計結果(依兩次變革後 vs. 前分開統計並列齊一

性測試 z 值),呈現於表 4。欄位 4.1 主答第一項疑問,清楚可見兩波加快撮合顯

著壓縮大、小型股實際盤距。具體來說,大(小)型股於首波加快撮合,真實盤距

自 20.32 (22.31) 降為 15.33 (17.35) 秒,第二波加快撮合則是自 10.06 (20.09) 降為 5.14

(15.36) 秒。誠然,本欄數據另帶來以下有趣觀察。其一,不論「公告」盤距如何收

緊,小型股競價時距平均仍超過 15 秒鐘,意謂分盤「逾時」在此類股票並不少見,

或可能不時遭遇「超長」時距,暗示個股流動性缺陷恐阻礙加快撮合落實程度。其

二,比對「公告」時距為 15、10 秒的樣本期 I.2、II.1,小型股真實盤距卻從 17.35

逆勢增為 20.09 秒,此結果隱含個股流動性可能隨市況或時間趨勢頻繁更迭,更點

158