Page 164 - 34-2

P. 164

Order Choices, Order Execution Quality and Trading Volume: Evidence from Reductions in the Call Auction

Interval

向指標。

自然人委託交易品質指標分項統計結果,列於表 2。欄位 2.1,筆者依大、小

型股委託分開統計,重要群組特徵分述如下。其一,自然人申報新委託當盤成交率

以大型股勝出,間接佐證小型股流動性低落且少為市價或偏積極委託單青睞之觀點

(Duong et al., 2009)。不過,當日尺度則自然人對大、小型股新委託成交機率又幾無

差異,推測乃因小型股走勢振盪(曾翊恆,2019),在增添不少日內行情碰觸委託

價可能性下部份彌補流動性先天劣勢所致。其二,自然人新委託後續成交價以大型

股較划算,這固然符合一般認知此類股票交易者眾價格背離均衡情況輕微觀點,但

散戶對小型股相對保守出價(見表 1 欄位 1.1)也可能是導致主觀感受上較難「廉買」

或「貴賣」的實質因素。其三,自然人在大、小型股分別承擔較高「被撿便宜」、「未

成交」風險。文獻指出,機構投資人更專注「監看」大型股並積極主動攫取獲利機

會 (Aitken, Almeida, deB. Harris, and McInish, 2007),小型股則流動性低落且走勢充

斥雜訊 (Duong et al., 2009),似乎能適切詮釋以上觀察。切換綜合曝險視角,可見到

自然人在大型股面臨較多限價委託不利因素,隱含「被撿便宜」風險對臺股弱勢方

構成相對威脅。

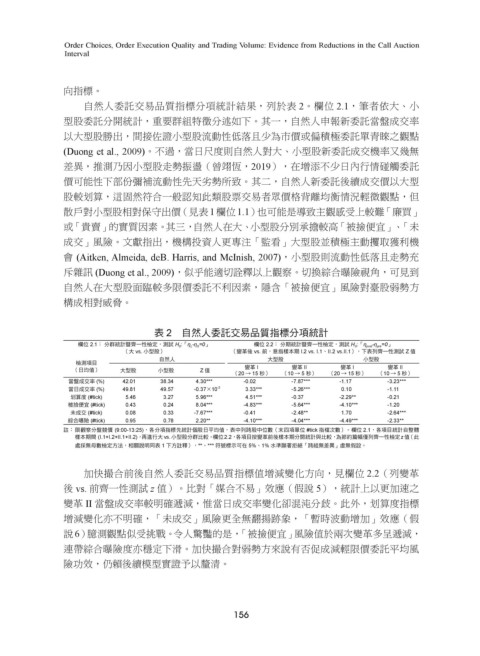

表 2 自然人委託交易品質指標分項統計

欄位 2.1: 分群統計暨齊一性檢定,測試 H 0 :「η L -η S =0」 欄位 2.2: 分期統計暨齊一性檢定,測試 H 0 :「η post -η pre =0」

(大 vs. 小型股) (變革後 vs. 前,意指樣本期 I.2 vs. I.1、II.2 vs.II.1),下表列齊一性測試 Z 值

自然人 大型股 小型股

檢測項目

(日均值) 大型股 小型股 Z 值 變革 I 變革 II 變革 I 變革 II

(20 → 15 秒) (10 → 5 秒) (20 → 15 秒) (10 → 5 秒)

當盤成交率 (%) 42.01 38.34 4.30*** -0.02 -7.87*** -1.17 -3.23***

當日成交率 (%) 49.81 49.57 -0.37×10 -2 3.33*** -5.26*** 0.10 -1.11

划算度 (#tick) 5.46 3.27 5.96*** 4.51*** -0.37 -2.29** -0.21

被撿便宜 (#tick) 0.43 0.24 8.04*** -4.83*** -5.64*** -4.10*** -1.20

未成交 (#tick) 0.08 0.33 -7.67*** -0.41 -2.48** 1.70 -2.64***

綜合曝險 (#tick) 0.95 0.78 2.20** -4.10*** -4.04*** -4.49*** -2.33**

註: 限觀察分盤競價 (9:00-13:25),各分項指標先統計個股日平均值,表中列跨股中位數(末四項單位 #tick 指檔次數)。欄位 2.1,各項目統計自整體

樣本期間 (I.1+I.2+II.1+II.2),再進行大vs.小型股分群比較。欄位2.2,各項目按變革前後樣本期分開統計與比較,為節約篇幅僅列齊一性檢定z值(此

處採無母數檢定方法,相關說明同表 1 下方註釋),**、*** 符號標示可在 5%、1% 水準顯著拒絕「跨組無差異」虛無假設。

加快撮合前後自然人委託交易品質指標值增減變化方向,見欄位 2.2(列變革

後 vs. 前齊一性測試 z 值)。比對「媒合不易」效應(假說 5),統計上以更加速之

變革 II 當盤成交率較明確遞減,惟當日成交率變化卻混沌分歧。此外,划算度指標

增減變化亦不明確,「未成交」風險更全無翻揚跡象,「暫時波動增加」效應(假

說6)臆測觀點似受挑戰。令人驚豔的是,「被撿便宜」風險值於兩次變革多呈遞減,

連帶綜合曝險度亦穩定下滑。加快撮合對弱勢方來說有否促成減輕限價委託平均風

險功效,仍賴後續模型實證予以釐清。

156