Page 171 - 34-2

P. 171

NTU Management Review Vol. 34 No. 2 Aug. 2024

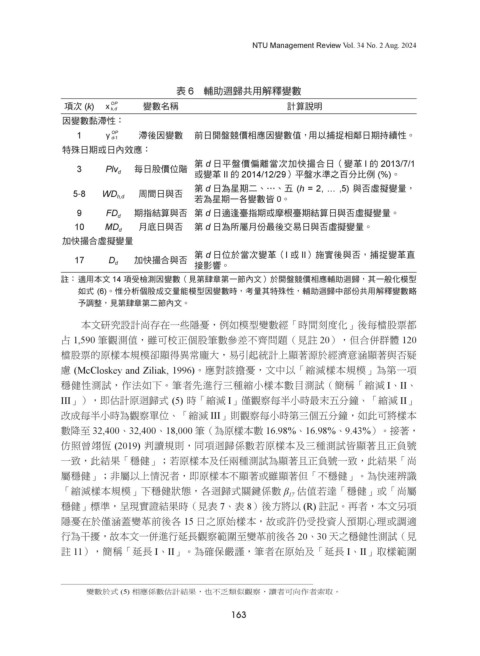

表 6 輔助迴歸共用解釋變數

項次 (k) x OP 變數名稱 計算說明

k,d

因變數黏滯性:

1 y OP 滯後因變數 前日開盤競價相應因變數值,用以捕捉相鄰日期持續性。

d-1

特殊日期或日內效應:

第 d 日平盤價偏離當次加快撮合日(變革 I 的 2013/7/1

3 Plv d 每日股價位階

或變革 II 的 2014/12/29)平盤水準之百分比例 (%)。

第 d 日為星期二、…、五 (h = 2, … ,5) 與否虛擬變量,

5-8 WD h,d 周間日與否

若為星期一各變數皆 0。

9 FD d 期指結算與否 第 d 日適逢臺指期或摩根臺期結算日與否虛擬變量。

10 MD d 月底日與否 第 d 日為所屬月份最後交易日與否虛擬變量。

加快撮合虛擬變量

17 D d 加快撮合與否 第 d 日位於當次變革(I 或 II)施實後與否,捕捉變革直

接影響。

註: 適用本文 14 項受檢測因變數(見第肆章第一節內文)於開盤競價相應輔助迴歸,其一般化模型

如式 (6)。惟分析個股成交量能模型因變數時,考量其特殊性,輔助迴歸中部份共用解釋變數略

予調整,見第肆章第二節內文。

本文研究設計尚存在一些隱憂,例如模型變數經「時間刻度化」後每檔股票都

占 1,590 筆觀測值,雖可校正個股筆數參差不齊問題(見註 20),但合併群體 120

檔股票的原樣本規模卻顯得異常龐大,易引起統計上顯著源於經濟意涵顯著與否疑

慮 (McCloskey and Ziliak, 1996)。應對該擔憂,文中以「縮減樣本規模」為第一項

穩健性測試,作法如下。筆者先進行三種縮小樣本數目測試(簡稱「縮減 I、II、

III」),即估計原迴歸式 (5) 時「縮減 I」僅觀察每半小時最末五分鐘、「縮減 II」

改成每半小時為觀察單位、「縮減 III」則觀察每小時第三個五分鐘,如此可將樣本

數降至 32,400、32,400、18,000 筆(為原樣本數 16.98%、16.98%、9.43%)。接著,

仿照曾翊恆 (2019) 判讀規則,同項迴歸係數若原樣本及三種測試皆顯著且正負號

一致,此結果「穩健」;若原樣本及任兩種測試為顯著且正負號一致,此結果「尚

屬穩健」;非屬以上情況者,即原樣本不顯著或雖顯著但「不穩健」。為快速辨識

「縮減樣本規模」下穩健狀態,各迴歸式關鍵係數 β 估值若達「穩健」或「尚屬

17

穩健」標準,呈現實證結果時(見表 7、表 8)後方將以 (R) 註記。再者,本文另項

隱憂在於僅涵蓋變革前後各 15 日之原始樣本,故或許仍受投資人預期心理或調適

行為干擾,故本文一併進行延長觀察範圍至變革前後各 20、30 天之穩健性測試(見

註 11),簡稱「延長 I、II」。為確保嚴謹,筆者在原始及「延長 I、II」取樣範圍

變數於式 (5) 相應係數估計結果,也不乏類似觀察,讀者可向作者索取。

163