Page 165 - 34-2

P. 165

NTU Management Review Vol. 34 No. 2 Aug. 2024

在個股成交量能,倘觀測指定時間範圍 t(例如每日、每 5 分鐘等),這些指

標包括:(1) 分盤成交總值 TV (單位為百萬元),即呈現場內量能表現。(2) 依買、

t

賣金額加總計算下,申報者屬機構投資人所占百分比例,後文概稱機構投資人交易

比 rIns (單位為 %),視作專業人士參與市場程度代理指標。須說明的是,國內集

t

中市場個股交易量能分佈頗不均勻,不僅大型個股日均成交金額逾小型股十倍以上

(見第參章第一節),即便大型股內亦有落差,經統計群組標準差高達 7.10 億元,

竟為同組個股平均值 1.67 倍,暗示臺股量能優劣可能極度仰賴少數市場熱門股票。

因此,本文另從大型股中挑出日均成交值比重逾 0.5% 的 32 家上市公司為熱門交易

股票(合計貢獻大盤 43.61% 成交比重),後續個股量能分析亦以該群體為主要觀

測對象,以免遭成交值相對偏低股票扭曲。

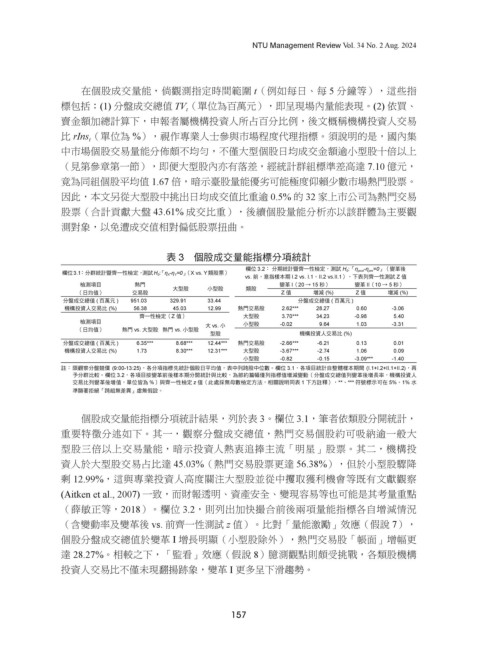

表 3 個股成交量能指標分項統計

欄位 3.2: 分期統計暨齊一性檢定,測試 H 0 :「η post -η pre =0」(變革後

欄位3.1: 分群統計暨齊一性檢定,測試H 0 : 「η X -η Y =0」(X vs. Y類股票)

vs. 前,意指樣本期 I.2 vs. I.1、II.2 vs.II.1),下表列齊一性測試 Z 值

檢測項目 熱門 大型股 小型股 類股 變革 I(20 → 15 秒) 變革 II(10 → 5 秒)

(日均值) 交易股 Z 值 增減 (%) Z 值 增減 (%)

分盤成交總值 ( 百萬元 ) 951.03 329.91 33.44 分盤成交總值 ( 百萬元 )

機構投資人交易比 (%) 56.38 45.03 12.99 熱門交易股 2.62*** 28.27 0.60 -3.06

齊一性檢定(Z 值) 大型股 3.70*** 34.23 -0.98 5.40

檢測項目 大 vs. 小 小型股 -0.02 9.64 1.03 -3.31

(日均值) 熱門 vs. 大型股 熱門 vs. 小型股

型股 機構投資人交易比 (%)

分盤成交總值 ( 百萬元 ) 6.35*** 8.68*** 12.44*** 熱門交易股 -2.66*** -6.21 0.13 0.01

機構投資人交易比 (%) 1.73 8.30*** 12.31*** 大型股 -3.67*** -2.74 1.06 0.09

小型股 -0.82 -0.15 -3.09*** -1.40

註: 限觀察分盤競價 (9:00-13:25),各分項指標先統計個股日平均值,表中列跨股中位數。欄位 3.1,各項目統計自整體樣本期間 (I.1+I.2+II.1+II.2),再

予分群比較。欄位 3.2,各項目按變革前後樣本期分開統計與比較,為節約篇幅僅列指標值增減變動(分盤成交總值列變革後增長率,機構投資人

交易比列變革後增值,單位皆為 %)與齊一性檢定 z 值(此處採無母數檢定方法,相關說明同表 1 下方註釋),**、*** 符號標示可在 5%、1% 水

準顯著拒絕「跨組無差異」虛無假設。

個股成交量能指標分項統計結果,列於表 3。欄位 3.1,筆者依類股分開統計,

重要特徵分述如下。其一,觀察分盤成交總值,熱門交易個股約可吸納逾一般大

型股三倍以上交易量能,暗示投資人熱衷追捧主流「明星」股票。其二,機構投

資人於大型股交易占比達 45.03%(熱門交易股票更達 56.38%),但於小型股驟降

剩 12.99%,這與專業投資人高度關注大型股並從中攫取獲利機會等既有文獻觀察

(Aitken et al., 2007) 一致,而財報透明、資產安全、變現容易等也可能是其考量重點

(薛敏正等,2018)。欄位 3.2,則列出加快撮合前後兩項量能指標各自增減情況

(含變動率及變革後 vs. 前齊一性測試 z 值)。比對「量能激勵」效應(假說 7),

個股分盤成交總值於變革 I 增長明顯(小型股除外),熱門交易股「帳面」增幅更

達 28.27%。相較之下,「監看」效應(假說 8)臆測觀點則頗受挑戰,各類股機構

投資人交易比不僅未現翻揚跡象,變革 I 更多呈下滑趨勢。

157