Page 161 - 34-2

P. 161

加快撮合前後委託決策指標值增減變化方向,見欄位 1.2(列變革後 vs.前齊

一性測試 z 值)。比對「時間壓迫」效應(假說 1),統計上兩類投資人撤單占比

於變革後恰也多呈遞減,惟新委託申報筆數無明確升降方向。再者,機構投資人

「出價積極度」、「順勢交易度」指標值於變革後穩定上揚,與「激勵」效應(假

說 3)臆測貌似相符。相較之下,「觀望」效應(假說 2)較有機會發生在自然人,

對大型股委託之前述兩指標於變革 II 觀察到下滑狀態。至於機構投資人對大型

NTU Management Review Vol. 34 No. 2 Aug. 2024

股申報大額委託比例於變革 II 遞減,暗示「拆單」效應(假說 4)或許發生於該

情境。另值得一提的是,本文所提「時間壓迫」、「觀望」效應(假說 1、2)立論

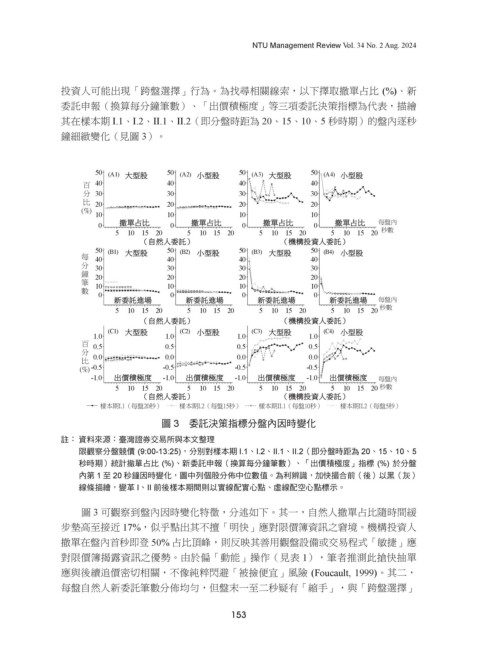

基礎皆牽涉投資人可能出現「跨盤選擇」行為。為找尋相關線索,以下擇取撤單

投資人可能出現「跨盤選擇」行為。為找尋相關線索,以下擇取撤單占比 (%)、新

委託申報(換算每分鐘筆數)、「出價積極度」等三項委託決策指標為代表,描繪

占比 (%) 、新委託申報(換算每分鐘筆數)、「出價積極度」等三項委託決策指

其在樣本期 I.1、I.2、II.1、II.2(即分盤時距為 20、15、10、5 秒時期)的盤內逐秒

標為代表,描繪其在樣本期 I.1、I.2、II.1、II.2(即分盤時距為 20、15、10、5 秒

鐘細緻變化(見圖 3)。

時期)的盤內逐秒鐘細緻變化(見圖 3)。

50 (A1) 大型股 50 (A2) 小型股 50 (A3) 大型股 50 (A4) 小型股

百 40 40 40 40

分 30 30 30 30

比 20 20 20 20

(%)

10 10 10 10

0 撤單占比 0 撤單占比 0 撤單占比 0 撤單占比 每盤內

5 10 15 20 5 10 15 20 5 10 15 20 5 10 15 20 秒數

(自然人委託) (機構投資人委託)

50 (B1) 大型股 50 (B2) 小型股 50 (B3) 大型股 50 (B4) 小型股

每 40 40 40 40

分 30 30 30 30

鐘 20 20 20 20

筆 10 10 10 10

數 0 0 0 0

新委託進場 新委託進場 新委託進場 新委託進場 每盤內

5 10 15 20 5 10 15 20 5 10 15 20 5 10 15 20 秒數

(自然人委託) (機構投資人委託)

(C1) 大型股 (C2) 小型股 (C3) 大型股 (C4) 小型股

1.0 1.0 1.0 1.0

百 0.5 0.5 0.5 0.5

分 0.0 0.0 0.0 0.0

比

(%) -0.5 -0.5 -0.5 -0.5

-1.0 出價積極度 -1.0 出價積極度 -1.0 出價積極度 -1.0 出價積極度 每盤內

5 10 15 20 5 10 15 20 5 10 15 20 5 10 15 20 秒數

(自然人委託) (機構投資人委託)

樣本期I.1(每盤20秒) 樣本期I.2(每盤15秒) 樣本期II.1(每盤10秒) 樣本期II.2(每盤5秒)

圖 3 委託決策指標分盤內因時變化

圖 3 委託決策指標分盤內因時變化

資料來源:臺灣證券交易所與本文整理

註:限觀察分盤競價 (9:00-13:25) ,分別對樣本期 I.1、I.2、II.1、II.2(即分盤時距為 20、15、10、5 秒時期)統計撤單

註: 資料來源:臺灣證券交易所與本文整理

占比 (%) 、新委託申報(換算每分鐘筆數)、「出價積極度」指標 (%) 於分盤內第 1 至 20 秒鐘因時變化,圖中列個

限觀察分盤競價 (9:00-13:25),分別對樣本期 I.1、I.2、II.1、II.2(即分盤時距為 20、15、10、5

股分佈中位數值。為利辨識,加快撮合前(後)以黑(灰)線條描繪,變革 I、II 前後樣本期間則以實線配實心點、

虛線配空心點標示。

秒時期)統計撤單占比 (%)、新委託申報(換算每分鐘筆數)、「出價積極度」指標 (%) 於分盤

內第 1 至 20 秒鐘因時變化,圖中列個股分佈中位數值。為利辨識,加快撮合前(後)以黑(灰)

線條描繪,變革 I、II 前後樣本期間則以實線配實心點、虛線配空心點標示。

16

圖 3 可觀察到盤內因時變化特徵,分述如下。其一,自然人撤單占比隨時間緩

步墊高至接近 17%,似乎點出其不擅「明快」應對限價簿資訊之窘境。機構投資人

撤單在盤內首秒即登 50% 占比頂峰,則反映其善用觀盤設備或交易程式「敏捷」應

對限價簿揭露資訊之優勢。由於偏「動能」操作(見表 1),筆者推測此搶快抽單

應與後續追價密切相關,不像純粹閃避「被撿便宜」風險 (Foucault, 1999)。其二,

每盤自然人新委託筆數分佈均勻,但盤末一至二秒疑有「縮手」,與「跨盤選擇」

153