Page 79 - 34-1

P. 79

NTU Management Review Vol. 34 No. 1 Apr. 2024

證模型中可能存有遺漏變數而產生內生性問題。本文分別採取以下兩種方式解決內

生性問題:第一,將原式 (1) 之當期 D&O 保額替換成前期 D&O 保額,實證結果列

於表 14;第二,參考 Chi and Weng (2014) 與 Chung et al. (2015) 使用工具變數法,

以該產業 D&O 保險平均投保率 (DORATIO) 做為工具變數,解決遺漏變數所產生之

內生性問題。將 DORATIO 納入式 (2) 之投保金額預測模型,建立式 (5) 如下,進行

二階段預測模型。第一階段以式 (5) 之預測值作為正常投保金額 (NORMAL_hat),

式 (5) 之殘差項作為異常投保金額 (ABNORMAL_hat),再重新執行式 (1) 與式 (3),

實證結果列於表 15。表 14 與表 15 結果顯示,考量內生性問題後,假說 1a、1b、

2a、2b 仍獲得支持。

+ + + +

�

��

�

��

��

�

�

��

+ + + +

�

��

��

��

��

��

��

��

+ + +

�� �� �� �� �� ��

。 + 。 (5)

+ �� ��

��

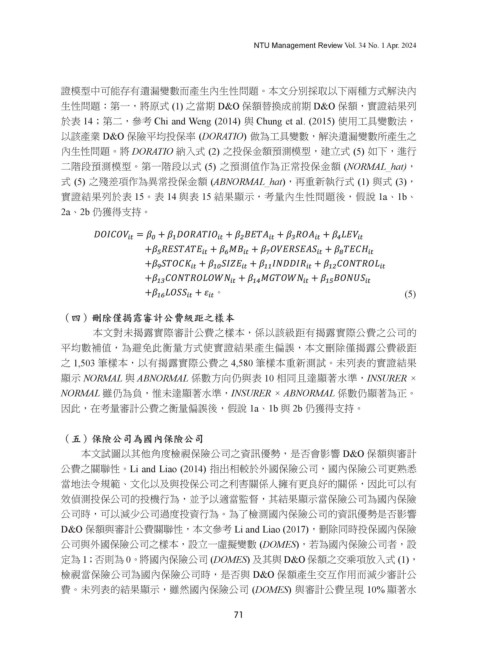

表 14 前期 D&O 保額與審計公費間之關聯性

(四)刪除僅揭露審計公費級距之樣本

預期符號

t 值

估計係數

應變數: LNAF

本文對未揭露實際審計公費之樣本,係以該級距有揭露實際公費之公司的

L.NORMAL - -0.007*** -7.24

平均數補值,為避免此衡量方式使實證結果產生偏誤,本文刪除僅揭露公費級距

0.001*

1.29

+

L.ABNORMAL

16.36

+

0.111***

之 1,503 筆樣本,以有揭露實際公費之 4,580 筆樣本重新測試。未列表的實證結果

SIZE

0.28

0.011

+

ARINV

顯示 NORMAL 與 ABNORMAL 係數方向仍與表 10 相同且達顯著水準,INSURER ×

ACCR + -0.112 -1.17

NORMAL 雖仍為負,惟未達顯著水準,INSURER × ABNORMAL 係數仍顯著為正。

-0.535***

-5.88

-

ROA

-0.000***

-

QUICK

因此,在考量審計公費之衡量偏誤後,假說 1a、1b 與 2b 仍獲得支持。 -3.23

SUB + 0.200*** 29.14

LOSS ? -0.030* -1.74

(五)保險公司為國內保險公司 ? 0.292*** 6.66

LEV

?

11.06

0.219***

BIG4

本文試圖以其他角度檢視保險公司之資訊優勢,是否會影響 D&O 保額與審計

TENURE ? 0.005*** 6.49

公費之關聯性。Li and Liao (2014) 指出相較於外國保險公司,國內保險公司更熟悉

0.005*

?

1.66

BDSIZE

-2.16

?

當地法令規範、文化以及與投保公司之利害關係人擁有更良好的關係,因此可以有

-0.001**

BDOWN

8.18

0.393***

?

INDDIR

效偵測投保公司的投機行為,並予以適當監督,其結果顯示當保險公司為國內保險

DUALITY ? 0.010 0.88

公司時,可以減少公司過度投資行為。為了檢測國內保險公司的資訊優勢是否影響

-1.18

?

-0.001

BLOCKOWN

3.52

?

0.001***

INS

D&O 保額與審計公費關聯性,本文參考 Li and Liao (2017),刪除同時投保國內保險

DIFF ? -0.001** -2.26

公司與外國保險公司之樣本,設立一虛擬變數 (DOMES),若為國內保險公司者,設

Constant 5.612*** 42.05

定為 1;否則為 0。將國內保險公司 (DOMES) 及其與 D&O 保額之交乘項放入式 (1),

15

4,713

Observations

0.578

2

R

檢視當保險公司為國內保險公司時,是否與 D&O 保額產生交互作用而減少審計公

Adj. R 0.574

2

費。未列表的結果顯示,雖然國內保險公司 (DOMES) 與審計公費呈現 10% 顯著水

F-statistic 122.9

Industry, Year FE INCLUDED

71

表 15 工具變數法

應變數: LNAF 假說 1a、1b 假說 2a、2b

預期符號 估計係數 t 值 估計係數 t 值

NORMAL - -0.009*** -8.74 -0.009*** -8.51

INSURER ? -0.036 -1.46

INSURER × NORMAL ? -0.006* -1.81

ABNORMAL + 0.001* 1.73 0.001* 1.38

INSURER × ABNORMAL ? 0.003* 1.85

SIZE + 0.105*** 16.34 0.106*** 16.36

ARINV + 0.031 0.89 0.030 0.88

ACCR + -0.076 -0.94 -0.084 -1.03

ROA - -0.642*** -7.27 -0.634*** -7.16

QUICK - -0.000*** -2.60 -0.000*** -2.66

SUB + 0.195*** 25.98 0.195*** 25.91

LOSS ? -0.027* -1.77 -0.028* -1.82

15 公司前期可能未投保 D&O 保險,因此樣本並非原先之 6,083 筆,而為 4,713 筆。

29