Page 82 - 34-1

P. 82

The Interrelationship among Normal and Abnormal D&O Insurance Coverage, Institutional Investor

Characteristics and Audit Fees

-31.35),代表公司規模越大,估計出的正常投保金額越小,而從表 10 Panel A 的

式 (1) 與式 (3) 結果亦可發現,SIZE 係數為顯著正向(t 值分別為 16.34、16.36),

代表公司規模越大,審計公費越高,因此式 (1) 與式 (3) 中正常投保金額與審計公

費的負向關係,有可能是因為 SIZE 變數所造成,而非如同假說 1a 所預測,當公司

正常投保金額越高,會計師收取的審計公費越低。為了檢測假說 1a 正常投保金額

與審計公費之負向關係非因公司規模所造成,本文將 SIZE 變數依大小排序後分成 4

組,讓各組樣本的公司規模控制為相近,再對各組分別進行式 (1) 與式 (3) 的迴歸分

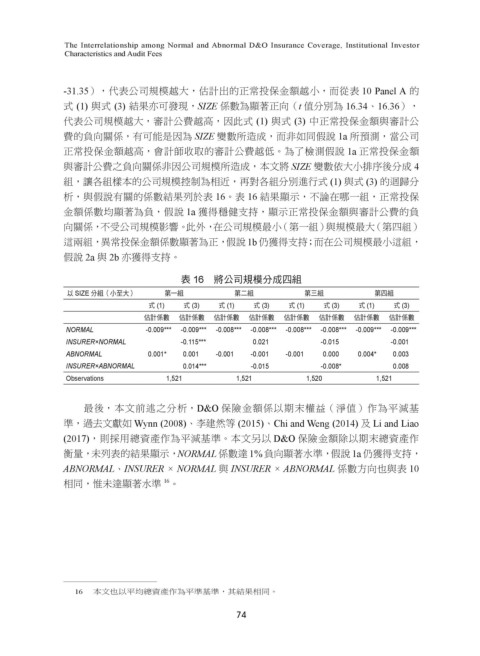

析,與假說有關的係數結果列於表 16。表 16 結果顯示,不論在哪一組,正常投保

金額係數均顯著為負,假說 1a 獲得穩健支持,顯示正常投保金額與審計公費的負

向關係,不受公司規模影響。此外,在公司規模最小(第一組)與規模最大(第四組)

這兩組,異常投保金額係數顯著為正,假說 1b 仍獲得支持;而在公司規模最小這組,

假說 2a 與 2b 亦獲得支持。

表 16 將公司規模分成四組

以 SIZE 分組(小至大) 第一組 第二組 第三組 第四組

式 (1) 式 (3) 式 (1) 式 (3) 式 (1) 式 (3) 式 (1) 式 (3)

估計係數 估計係數 估計係數 估計係數 估計係數 估計係數 估計係數 估計係數

NORMAL -0.009*** -0.009*** -0.008*** -0.008*** -0.008*** -0.008*** -0.009*** -0.009***

INSURER×NORMAL -0.115*** 0.021 -0.015 -0.001

ABNORMAL 0.001* 0.001 -0.001 -0.001 -0.001 0.000 0.004* 0.003

INSURER×ABNORMAL 0.014*** -0.015 -0.008* 0.008

Observations 1,521 1,521 1,520 1,521

最後,本文前述之分析,D&O 保險金額係以期末權益(淨值)作為平減基

準,過去文獻如 Wynn (2008)、李建然等 (2015)、Chi and Weng (2014) 及 Li and Liao

(2017),則採用總資產作為平減基準。本文另以 D&O 保險金額除以期末總資產作

衡量,未列表的結果顯示, NORMAL 係數達 1% 負向顯著水準,假說 1a 仍獲得支持,

ABNORMAL、INSURER × NORMAL 與 INSURER × ABNORMAL 係數方向也與表 10

16

相同,惟未達顯著水準 。

16 本文也以平均總資產作為平準基準,其結果相同。

74