Page 73 - 34-1

P. 73

NTU Management Review Vol. 34 No. 1 Apr. 2024

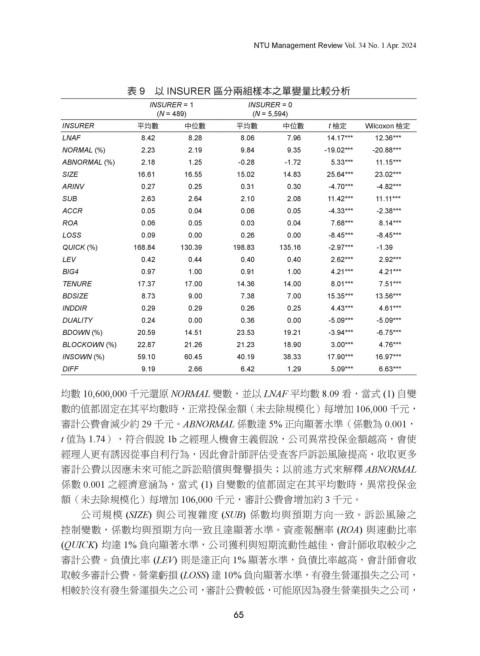

表 9 以 INSURER 區分兩組樣本之單變量比較分析

INSURER = 1 INSURER = 0

(N = 489) (N = 5,594)

INSURER 平均數 中位數 平均數 中位數 t 檢定 Wilcoxon 檢定

LNAF 8.42 8.28 8.06 7.96 14.17*** 12.36***

NORMAL (%) 2.23 2.19 9.84 9.35 -19.02*** -20.88***

ABNORMAL (%) 2.18 1.25 -0.28 -1.72 5.33*** 11.15***

SIZE 16.61 16.55 15.02 14.83 25.64*** 23.02***

ARINV 0.27 0.25 0.31 0.30 -4.70*** -4.82***

SUB 2.63 2.64 2.10 2.08 11.42*** 11.11***

ACCR 0.05 0.04 0.06 0.05 -4.33*** -2.38***

ROA 0.06 0.05 0.03 0.04 7.68*** 8.14***

LOSS 0.09 0.00 0.26 0.00 -8.45*** -8.45***

QUICK (%) 168.84 130.39 198.83 135.16 -2.97*** -1.39

LEV 0.42 0.44 0.40 0.40 2.62*** 2.92***

BIG4 0.97 1.00 0.91 1.00 4.21*** 4.21***

TENURE 17.37 17.00 14.36 14.00 8.01*** 7.51***

BDSIZE 8.73 9.00 7.38 7.00 15.35*** 13.56***

INDDIR 0.29 0.29 0.26 0.25 4.43*** 4.61***

DUALITY 0.24 0.00 0.36 0.00 -5.09*** -5.09***

BDOWN (%) 20.59 14.51 23.53 19.21 -3.94*** -6.75***

BLOCKOWN (%) 22.87 21.26 21.23 18.90 3.00*** 4.76***

INSOWN (%) 59.10 60.45 40.19 38.33 17.90*** 16.97***

DIFF 9.19 2.66 6.42 1.29 5.09*** 6.63***

均數 10,600,000 千元還原 NORMAL 變數,並以 LNAF 平均數 8.09 看,當式 (1) 自變

數的值都固定在其平均數時,正常投保金額(未去除規模化)每增加 106,000 千元,

審計公費會減少約 29 千元。ABNORMAL 係數達 5% 正向顯著水準(係數為 0.001,

t 值為 1.74),符合假說 1b 之經理人機會主義假說,公司異常投保金額越高,會使

經理人更有誘因從事自利行為,因此會計師評估受查客戶訴訟風險提高,收取更多

審計公費以因應未來可能之訴訟賠償與聲譽損失;以前述方式來解釋 ABNORMAL

係數 0.001 之經濟意涵為,當式 (1) 自變數的值都固定在其平均數時,異常投保金

額(未去除規模化)每增加 106,000 千元,審計公費會增加約 3 千元。

公司規模 (SIZE) 與公司複雜度 (SUB) 係數均與預期方向一致。訴訟風險之

控制變數,係數均與預期方向一致且達顯著水準。資產報酬率 (ROA) 與速動比率

(QUICK) 均達 1% 負向顯著水準,公司獲利與短期流動性越佳,會計師收取較少之

審計公費。負債比率 (LEV) 則是達正向 1% 顯著水準,負債比率越高,會計師會收

取較多審計公費。營業虧損 (LOSS) 達 10% 負向顯著水準,有發生營運損失之公司,

相較於沒有發生營運損失之公司,審計公費較低,可能原因為發生營業損失之公司,

65