Page 68 - 34-1

P. 68

INSOWN 係數方向。另外,臺灣上市公司存有明顯家族控制型態,當控制股東控制權與

現金流量權之偏離程度愈高,控制股東將更有誘因從事圖利自己而侵害小股東利益之行

為,導致代理成本提高,因而提高審計公費;然而,掌握控制權之控制股東所主導之董

事會亦可能降低高品質審計服務之需求,或可能藉由更換會計師,提高會計師維繫客戶

之經濟依賴誘因,促使會計師接受公費調降,因此本文以股份盈餘偏離差 (DIFF) 捕捉

核心代理問題,但不預期係數方向。

接續,本文將具有保險業務關係之機構投資人設為虛擬變數 (INSURER),若承保

8

D&O 保險之保險公司或其同金控集團下之壽險公司為投保公司之大型機構投資人 時,

設定為 1,否則設為 0。將 INSURER、INSURER × NORMAL 與 INSURER × ABNORMAL

The Interrelationship among Normal and Abnormal D&O Insurance Coverage, Institutional Investor

三個變數納入式 (1),建立式 (3) 作為實證模型,以式 (3) 之 β3 與 β5 分別檢測假說 2a

Characteristics and Audit Fees

及 2b,其他自變數與式 (1) 相同。表 3 為實證模型變數定義彙總表。

= + + + ×

�

��

��

��

�

��

�

�

��

+ + × +

�

��

�

��

��

��

�

+ + + + +

��

�

�

��

��

��

��

��

��

�

+ + + +

��

��

��

��

��

��

��

��

+ + + +

�� �� �� �� �� �� �� ��

+ + + +

��

��

��

��

��

��

��

+ + 。 (3)

��

��

表 3 實證模型變數定義彙總表

二、資料來源與選樣標準 變數定義

變數名稱

審計公費取自然對數

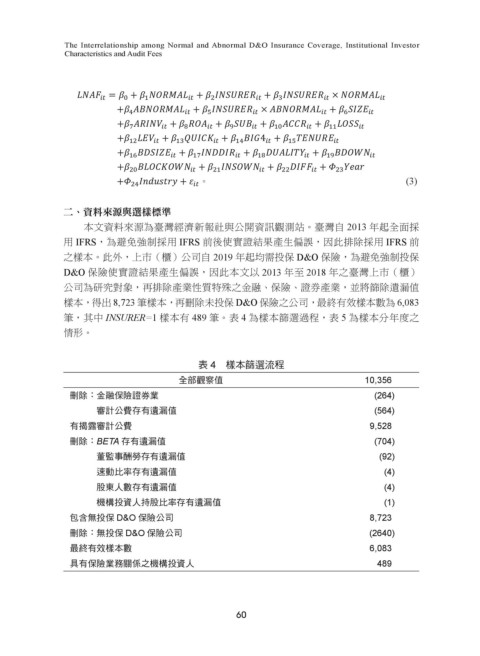

LNAF 本文資料來源為臺灣經濟新報社與公開資訊觀測站。臺灣自 2013 年起全面採

用 IFRS,為避免強制採用 IFRS 前後使實證結果產生偏誤,因此排除採用 IFRS 前

NORMAL 投保金額預測模型之估計值

之樣本。此外,上市(櫃)公司自 2019 年起均需投保 D&O 保險,為避免強制投保

ABNORMAL 投保金額預測模型之殘差項

D&O 保險使實證結果產生偏誤,因此本文以 2013 年至 2018 年之臺灣上市(櫃)

虛擬變數,承保 D&O 保險之保險公司或同金控集團下之壽險公司為投保公司之

INSURER

公司為研究對象,再排除產業性質特殊之金融、保險、證券產業,並將篩除遺漏值

大型機構投資人,設定為 1;否則為 0

樣本,得出 8,723 筆樣本,再刪除未投保 D&O 保險之公司,最終有效樣本數為 6,083

SIZE 期末市值取自然對數

ARINV 存貨及應收帳款之總額除以總資產

筆,其中 INSURER=1 樣本有 489 筆。表 4 為樣本篩選過程,表 5 為樣本分年度之

SUB 子公司數目取自然對數

情形。

ACCR 總應計數取絕對值除以資產總額

表 4 樣本篩選流程

10,356

全部觀察值

8 為避免公司需求面假說影響具有保險業務關係之機構投資人變數對於利益衝突之捕捉,本文將具有保險業務關係之機構投資人設

(264)

為持股比率大於 5% 或股權比例前 10 名之大型機構投資人。大型機構投資人係參考 Mitra et al. (2007) 對於大型機構投資人定義為

刪除:金融保險證券業

持股比率大於 5%之機構投資人。此外,我國法規定義之大股東為持股比率大於 5%或股權比例佔前 10 名之股東。依公開發行公司

(564)

年報應記載事項準則第 11 條第 4 款規定,資本及股份應記載下列事項,四、主要股東名單:列明股權比例達百分之五以上之股東,

審計公費存有遺漏值

如不足十名,應揭露至股權比例占前十名之股東名稱、持股數額及比例。

有揭露審計公費 16 9,528

刪除:BETA 存有遺漏值 (704)

董監事酬勞存有遺漏值 (92)

速動比率存有遺漏值 (4)

股東人數存有遺漏值 (4)

機構投資人持股比率存有遺漏值 (1)

包含無投保 D&O 保險公司 8,723

刪除:無投保 D&O 保險公司 (2640)

最終有效樣本數 6,083

具有保險業務關係之機構投資人 489

60