Page 72 - 34-1

P. 72

The Interrelationship among Normal and Abnormal D&O Insurance Coverage, Institutional Investor

Characteristics and Audit Fees

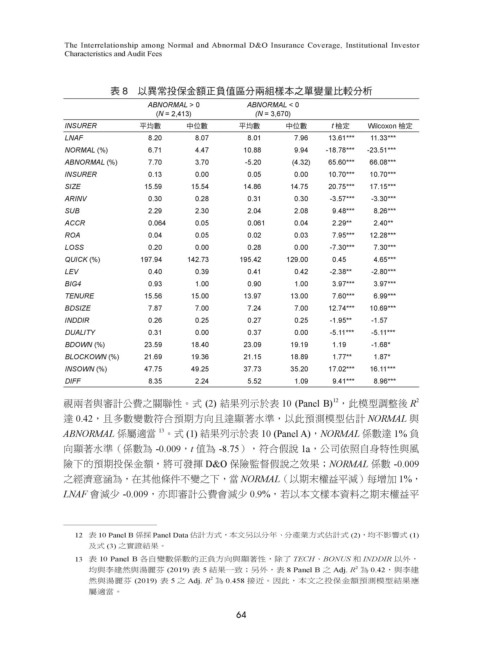

表 8 以異常投保金額正負值區分兩組樣本之單變量比較分析

ABNORMAL > 0 ABNORMAL < 0

(N = 2,413) (N = 3,670)

INSURER 平均數 中位數 平均數 中位數 t 檢定 Wilcoxon 檢定

LNAF 8.20 8.07 8.01 7.96 13.61*** 11.33***

NORMAL (%) 6.71 4.47 10.88 9.94 -18.78*** -23.51***

ABNORMAL (%) 7.70 3.70 -5.20 (4.32) 65.60*** 66.08***

INSURER 0.13 0.00 0.05 0.00 10.70*** 10.70***

SIZE 15.59 15.54 14.86 14.75 20.75*** 17.15***

ARINV 0.30 0.28 0.31 0.30 -3.57*** -3.30***

SUB 2.29 2.30 2.04 2.08 9.48*** 8.26***

ACCR 0.064 0.05 0.061 0.04 2.29** 2.40**

ROA 0.04 0.05 0.02 0.03 7.95*** 12.28***

LOSS 0.20 0.00 0.28 0.00 -7.30*** 7.30***

QUICK (%) 197.94 142.73 195.42 129.00 0.45 4.65***

LEV 0.40 0.39 0.41 0.42 -2.38** -2.80***

BIG4 0.93 1.00 0.90 1.00 3.97*** 3.97***

TENURE 15.56 15.00 13.97 13.00 7.60*** 6.99***

BDSIZE 7.87 7.00 7.24 7.00 12.74*** 10.69***

INDDIR 0.26 0.25 0.27 0.25 -1.95** -1.57

DUALITY 0.31 0.00 0.37 0.00 -5.11*** -5.11***

BDOWN (%) 23.59 18.40 23.09 19.19 1.19 -1.68*

BLOCKOWN (%) 21.69 19.36 21.15 18.89 1.77** 1.87*

INSOWN (%) 47.75 49.25 37.73 35.20 17.02*** 16.11***

DIFF 8.35 2.24 5.52 1.09 9.41*** 8.96***

12

視兩者與審計公費之關聯性。式 (2) 結果列示於表 10 (Panel B) ,此模型調整後 R 2

達 0.42,且多數變數符合預期方向且達顯著水準,以此預測模型估計 NORMAL 與

13

ABNORMAL 係屬適當 。式 (1) 結果列示於表 10 (Panel A),NORMAL 係數達 1% 負

向顯著水準(係數為 -0.009,t 值為 -8.75),符合假說 1a,公司依照自身特性與風

險下的預期投保金額,將可發揮 D&O 保險監督假說之效果;NORMAL 係數 -0.009

之經濟意涵為,在其他條件不變之下,當 NORMAL(以期末權益平減)每增加 1%,

LNAF 會減少 -0.009,亦即審計公費會減少 0.9%,若以本文樣本資料之期末權益平

12 表 10 Panel B 係採 Panel Data 估計方式,本文另以分年、分產業方式估計式 (2),均不影響式 (1)

及式 (3) 之實證結果。

13 表 10 Panel B 各自變數係數的正負方向與顯著性,除了 TECH、BONUS 和 INDDIR 以外,

2

均與李建然與湯麗芬 (2019) 表 5 結果一致;另外,表 8 Panel B 之 Adj. R 為 0.42,與李建

2

然與湯麗芬 (2019) 表 5 之 Adj. R 為 0.458 接近。因此,本文之投保金額預測模型結果應

屬適當。

64