Page 63 - 34-1

P. 63

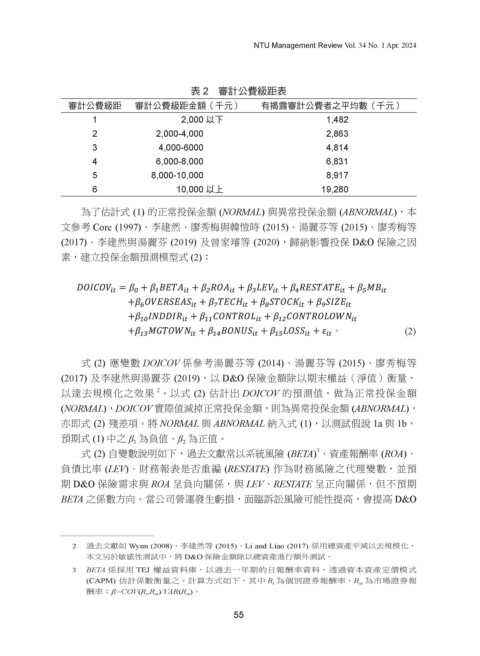

(1) 應變數 LNAF 為審計公費取自然對數,因部分公司僅揭露審計公費級距,本文以於

該審計公費級距中,有揭露實際審計公費公司之平均數,填補實際審計公費之遺漏值。

表 2 為各審計公費級距有揭露實際審計公費者之平均數。

= + + + +

��

��

�

��

�

�

�

�

��

+ + + + + +

��

��

�

��

�

�

�

��

�

��

+ + + + �� �� ��

��

��

��

��

��

��

��

��

+ + + +

��

��

��

��

��

��

��

��

+ + + + �� 。 。 (1)

��

��

��

��

NTU Management Review Vol. 34 No. 1 Apr. 2024

表 2 審計公費級距表

審計公費級距 審計公費級距金額(千 有揭露審計公費者之平均數(千

元) 元)

表 2 審計公費級距表

1 2,000 以下 1,482

審計公費級距 審計公費級距金額(千元) 有揭露審計公費者之平均數(千元)

1 2 2,000-4,000 2,863

1,482

2,000 以下

4,000-6000

2 3 2,000-4,000 4,814

2,863

6,000-8,000

3 4 4,000-6000 6,831

4,814

8,000-10,000

4 5 6,000-8,000 8,917

6,831

10,000 以上

5 6 8,000-10,000 19,280

8,917

6 10,000 以上 19,280

為了估計式 (1) 的正常投保金額 (NORMAL) 與異常投保金額 (ABNORMAL),本文

為了估計式 (1) 的正常投保金額 (NORMAL) 與異常投保金額 (ABNORMAL),本

參考 Core (1997)、李建然、廖秀梅與韓愷時 (2015)、湯麗芬等 (2015)、廖秀梅等 (2017)、

文參考 Core (1997)、李建然、廖秀梅與韓愷時 (2015)、湯麗芬等 (2015)、廖秀梅等

李建然與湯麗芬 (2019) 及曾家璿等 (2020),歸納影響投保 D&O 保險之因素,建立投

(2017)、李建然與湯麗芬 (2019) 及曾家璿等 (2020),歸納影響投保 D&O 保險之因

素,建立投保金額預測模型式 (2):

保金額預測模型式 (2):

= + + + + +

�

�

��

��

��

�

�

��

��

��

�

�

+ + + +

��

��

�

�

��

�

��

�

+ + +

��

��

��

��

��

��

。 。 (2)

+ + + + ��

��

��

��

��

��

��

式 (2) 應變數 DOICOV 係參考湯麗芬等 (2014)、湯麗芬等 (2015) 、廖秀梅等

式 (2) 應變數 DOICOV 係參考湯麗芬等 (2014)、湯麗芬等 (2015)、廖秀梅等

(2017) 及李建然與湯麗芬 (2019) ,以 D&O 保險金額除以期末權益(淨值)衡量,以

(2017) 及李建然與湯麗芬 (2019),以 D&O 保險金額除以期末權益(淨值)衡量,

2

以達去規模化之效果 。以式 (2) 估計出 DOICOV 的預測值,做為正常投保金額

2

達去規模化之效果。以式 (2) 估計出 DOICOV 的預測值,做為正常投保金額 (NORMAL),

(NORMAL),DOICOV 實際值減掉正常投保金額,則為異常投保金額 (ABNORMAL),

DOICOV 實際值減掉正常投保金額,則為異常投保金額 (ABNORMAL),亦即式 (2) 殘

亦即式 (2) 殘差項。將 NORMAL 與 ABNORMAL 納入式 (1),以測試假說 1a 與 1b,

預期式 (1) 中之 β 為負值、β 為正值。

差項。將 NORMAL 1與 ABNORMAL 納入式 (1),以測試假說 1a 與 1b,預期式 (1) 中之

2

3

式 (2) 自變數說明如下,過去文獻常以系統風險 (BETA) 、資產報酬率 (ROA)、

負債比率 (LEV)、財務報表是否重編 (RESTATE) 作為財務風險之代理變數,並預

2 過去文獻如 Wynn (2008)、李建然等 (2015)、Li and Liao (2017) 係用總資產平減以去規模化,本文另於敏感性測試中,將 D&O

保險金額除以總資產進行額外測試。

期 D&O 保險需求與 ROA 呈負向關係,與 LEV、RESTATE 呈正向關係,但不預期

12

BETA 之係數方向。當公司營運發生虧損,面臨訴訟風險可能性提高,會提高 D&O

2 過去文獻如 Wynn (2008)、李建然等 (2015)、Li and Liao (2017) 係用總資產平減以去規模化,

本文另於敏感性測試中,將 D&O 保險金額除以總資產進行額外測試。

3 BETA 係採用 TEJ 權益資料庫,以過去一年期的日報酬率資料,透過資本資產定價模式

(CAPM) 估計係數衡量之。計算方式如下,其中 R i 為個別證券報酬率,R m 為市場證券報

酬率:β=COV(R i ,R m )/VAR(R m )。

55