Page 108 - 臺大管理論叢第33卷第1期

P. 108

Corporate Governance, Internal Control and Logistics Enterprise Performance: Based on the Empirical Study

of Listed Logistics Enterprises in China

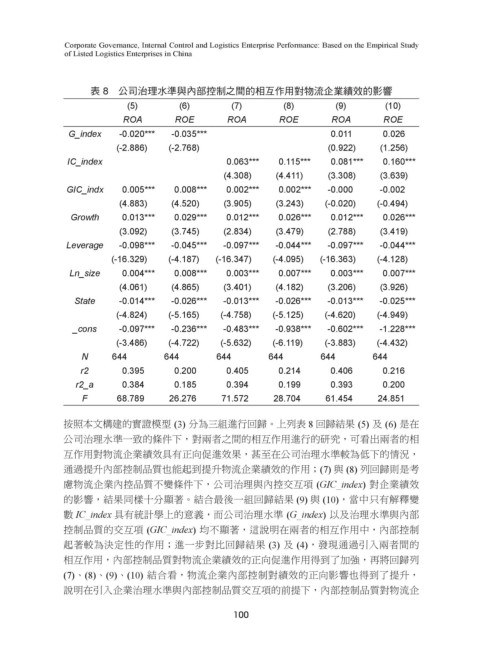

表 8 公司治理水準與內部控制之間的相互作用對物流企業績效的影響

(5) (6) (7) (8) (9) (10)

ROA ROE ROA ROE ROA ROE

G_index -0.020*** -0.035*** 0.011 0.026

(-2.886) (-2.768) (0.922) (1.256)

IC_index 0.063*** 0.115*** 0.081*** 0.160***

(4.308) (4.411) (3.308) (3.639)

GIC_indx 0.005*** 0.008*** 0.002*** 0.002*** -0.000 -0.002

(4.883) (4.520) (3.905) (3.243) (-0.020) (-0.494)

Growth 0.013*** 0.029*** 0.012*** 0.026*** 0.012*** 0.026***

(3.092) (3.745) (2.834) (3.479) (2.788) (3.419)

Leverage -0.098*** -0.045*** -0.097*** -0.044*** -0.097*** -0.044***

(-16.329) (-4.187) (-16.347) (-4.095) (-16.363) (-4.128)

Ln_size 0.004*** 0.008*** 0.003*** 0.007*** 0.003*** 0.007***

(4.061) (4.865) (3.401) (4.182) (3.206) (3.926)

State -0.014*** -0.026*** -0.013*** -0.026*** -0.013*** -0.025***

(-4.824) (-5.165) (-4.758) (-5.125) (-4.620) (-4.949)

_cons -0.097*** -0.236*** -0.483*** -0.938*** -0.602*** -1.228***

(-3.486) (-4.722) (-5.632) (-6.119) (-3.883) (-4.432)

N 644 644 644 644 644 644

r2 0.395 0.200 0.405 0.214 0.406 0.216

r2_a 0.384 0.185 0.394 0.199 0.393 0.200

F 68.789 26.276 71.572 28.704 61.454 24.851

按照本文構建的實證模型 (3) 分為三組進行回歸。上列表 8 回歸結果 (5) 及 (6) 是在

公司治理水準一致的條件下,對兩者之間的相互作用進行的研究,可看出兩者的相

互作用對物流企業績效具有正向促進效果,甚至在公司治理水準較為低下的情況,

通過提升內部控制品質也能起到提升物流企業績效的作用;(7) 與 (8) 列回歸則是考

慮物流企業內控品質不變條件下,公司治理與內控交互項 (GIC_index) 對企業績效

的影響,結果同樣十分顯著。結合最後一組回歸結果 (9) 與 (10),當中只有解釋變

數 IC_index 具有統計學上的意義,而公司治理水準 (G_index) 以及治理水準與內部

控制品質的交互項 (GIC_index) 均不顯著,這說明在兩者的相互作用中,內部控制

起著較為決定性的作用;進一步對比回歸結果 (3) 及 (4),發現通過引入兩者間的

相互作用,內部控制品質對物流企業績效的正向促進作用得到了加強,再將回歸列

(7)、(8)、(9)、(10) 結合看,物流企業內部控制對績效的正向影響也得到了提升,

說明在引入企業治理水準與內部控制品質交互項的前提下,內部控制品質對物流企

100