Page 109 - 臺大管理論叢第33卷第1期

P. 109

NTU Management Review Vol. 33 No. 1 Apr. 2023

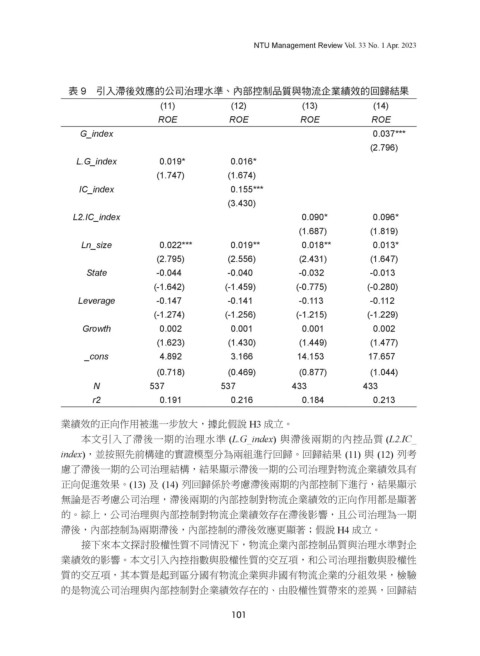

表 9 引入滯後效應的公司治理水準、內部控制品質與物流企業績效的回歸結果

(11) (12) (13) (14)

ROE ROE ROE ROE

G_index 0.037***

(2.796)

L.G_index 0.019* 0.016*

(1.747) (1.674)

IC_index 0.155***

(3.430)

L2.IC_index 0.090* 0.096*

(1.687) (1.819)

Ln_size 0.022*** 0.019** 0.018** 0.013*

(2.795) (2.556) (2.431) (1.647)

State -0.044 -0.040 -0.032 -0.013

(-1.642) (-1.459) (-0.775) (-0.280)

Leverage -0.147 -0.141 -0.113 -0.112

(-1.274) (-1.256) (-1.215) (-1.229)

Growth 0.002 0.001 0.001 0.002

(1.623) (1.430) (1.449) (1.477)

_cons 4.892 3.166 14.153 17.657

(0.718) (0.469) (0.877) (1.044)

N 537 537 433 433

r2 0.191 0.216 0.184 0.213

業績效的正向作用被進一步放大,據此假說 H3 成立。

本文引入了滯後一期的治理水準 (L.G_index) 與滯後兩期的內控品質 (L2.IC_

index),並按照先前構建的實證模型分為兩組進行回歸。回歸結果 (11) 與 (12) 列考

慮了滯後一期的公司治理結構,結果顯示滯後一期的公司治理對物流企業績效具有

正向促進效果。(13) 及 (14) 列回歸係於考慮滯後兩期的內部控制下進行,結果顯示

無論是否考慮公司治理,滯後兩期的內部控制對物流企業績效的正向作用都是顯著

的。綜上,公司治理與內部控制對物流企業績效存在滯後影響,且公司治理為一期

滯後,內部控制為兩期滯後,內部控制的滯後效應更顯著;假說 H4 成立。

接下來本文探討股權性質不同情況下,物流企業內部控制品質與治理水準對企

業績效的影響。本文引入內控指數與股權性質的交互項,和公司治理指數與股權性

質的交互項,其本質是起到區分國有物流企業與非國有物流企業的分組效果,檢驗

的是物流公司治理與內部控制對企業績效存在的、由股權性質帶來的差異,回歸結

101