Page 107 - 臺大管理論叢第33卷第1期

P. 107

NTU Management Review Vol. 33 No. 1 Apr. 2023

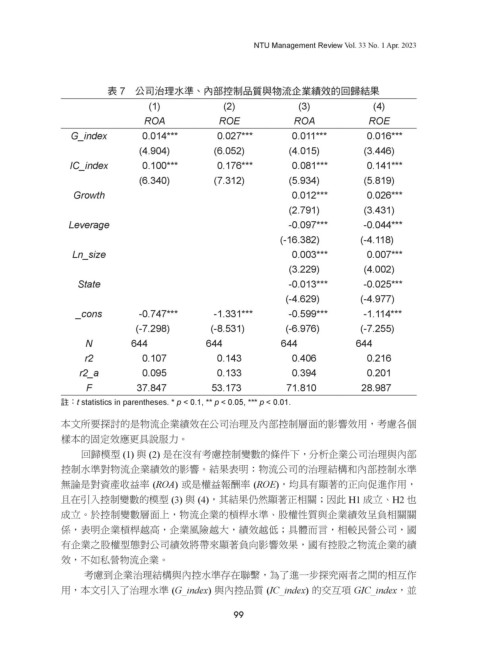

表 7 公司治理水準、內部控制品質與物流企業績效的回歸結果

(1) (2) (3) (4)

ROA ROE ROA ROE

G_index 0.014*** 0.027*** 0.011*** 0.016***

(4.904) (6.052) (4.015) (3.446)

IC_index 0.100*** 0.176*** 0.081*** 0.141***

(6.340) (7.312) (5.934) (5.819)

Growth 0.012*** 0.026***

(2.791) (3.431)

Leverage -0.097*** -0.044***

(-16.382) (-4.118)

Ln_size 0.003*** 0.007***

(3.229) (4.002)

State -0.013*** -0.025***

(-4.629) (-4.977)

_cons -0.747*** -1.331*** -0.599*** -1.114***

(-7.298) (-8.531) (-6.976) (-7.255)

N 644 644 644 644

r2 0.107 0.143 0.406 0.216

r2_a 0.095 0.133 0.394 0.201

F 37.847 53.173 71.810 28.987

註:t statistics in parentheses. * p < 0.1, ** p < 0.05, *** p < 0.01.

本文所要探討的是物流企業績效在公司治理及內部控制層面的影響效用,考慮各個

樣本的固定效應更具說服力。

回歸模型 (1) 與 (2) 是在沒有考慮控制變數的條件下,分析企業公司治理與內部

控制水準對物流企業績效的影響。結果表明:物流公司的治理結構和內部控制水準

無論是對資產收益率 (ROA) 或是權益報酬率 (ROE),均具有顯著的正向促進作用,

且在引入控制變數的模型 (3) 與 (4),其結果仍然顯著正相關;因此 H1 成立、H2 也

成立。於控制變數層面上,物流企業的槓桿水準、股權性質與企業績效呈負相關關

係,表明企業槓桿越高,企業風險越大,績效越低;具體而言,相較民營公司,國

有企業之股權型態對公司績效將帶來顯著負向影響效果,國有控股之物流企業的績

效,不如私營物流企業。

考慮到企業治理結構與內控水準存在聯繫,為了進一步探究兩者之間的相互作

用,本文引入了治理水準 (G_index) 與內控品質 (IC_index) 的交互項 GIC_index,並

99