Page 111 - 臺大管理論叢第33卷第1期

P. 111

NTU Management Review Vol. 33 No. 1 Apr. 2023

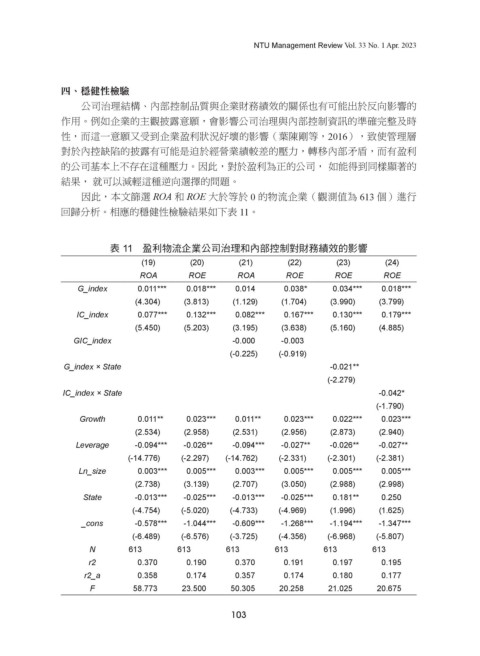

四、穩健性檢驗

公司治理結構、內部控制品質與企業財務績效的關係也有可能出於反向影響的

作用。例如企業的主觀披露意願,會影響公司治理與內部控制資訊的準確完整及時

性,而這一意願又受到企業盈利狀況好壞的影響(葉陳剛等,2016),致使管理層

對於內控缺陷的披露有可能是迫於經營業績較差的壓力,轉移內部矛盾,而有盈利

的公司基本上不存在這種壓力。因此,對於盈利為正的公司, 如能得到同樣顯著的

結果, 就可以減輕這種逆向選擇的問題。

因此,本文篩選 ROA 和 ROE 大於等於 0 的物流企業(觀測值為 613 個)進行

回歸分析。相應的穩健性檢驗結果如下表 11。

表 11 盈利物流企業公司治理和內部控制對財務績效的影響

(19) (20) (21) (22) (23) (24)

ROA ROE ROA ROE ROE ROE

G_index 0.011*** 0.018*** 0.014 0.038* 0.034*** 0.018***

(4.304) (3.813) (1.129) (1.704) (3.990) (3.799)

IC_index 0.077*** 0.132*** 0.082*** 0.167*** 0.130*** 0.179***

(5.450) (5.203) (3.195) (3.638) (5.160) (4.885)

GIC_index -0.000 -0.003

(-0.225) (-0.919)

G_index × State -0.021**

(-2.279)

IC_index × State -0.042*

(-1.790)

Growth 0.011** 0.023*** 0.011** 0.023*** 0.022*** 0.023***

(2.534) (2.958) (2.531) (2.956) (2.873) (2.940)

Leverage -0.094*** -0.026** -0.094*** -0.027** -0.026** -0.027**

(-14.776) (-2.297) (-14.762) (-2.331) (-2.301) (-2.381)

Ln_size 0.003*** 0.005*** 0.003*** 0.005*** 0.005*** 0.005***

(2.738) (3.139) (2.707) (3.050) (2.988) (2.998)

State -0.013*** -0.025*** -0.013*** -0.025*** 0.181** 0.250

(-4.754) (-5.020) (-4.733) (-4.969) (1.996) (1.625)

_cons -0.578*** -1.044*** -0.609*** -1.268*** -1.194*** -1.347***

(-6.489) (-6.576) (-3.725) (-4.356) (-6.968) (-5.807)

N 613 613 613 613 613 613

r2 0.370 0.190 0.370 0.191 0.197 0.195

r2_a 0.358 0.174 0.357 0.174 0.180 0.177

F 58.773 23.500 50.305 20.258 21.025 20.675

103