Page 103 - 臺大管理論叢第33卷第1期

P. 103

NTU Management Review Vol. 33 No. 1 Apr. 2023

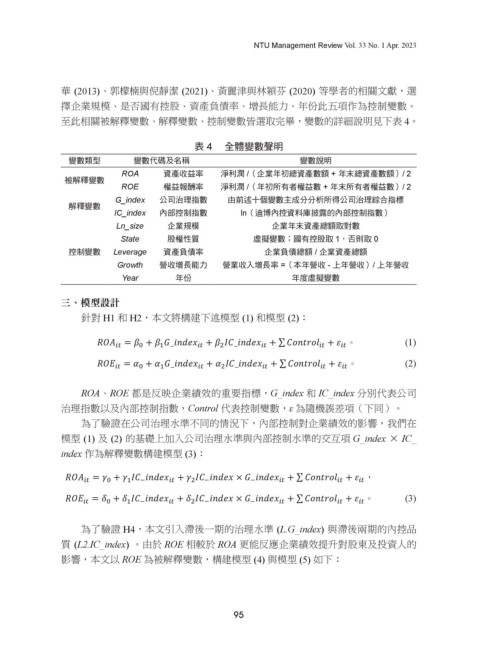

表 4 全體變數聲明

變數類型 變數代碼及名稱 變數說明

華 (2013)、郭檬楠與倪靜潔 (2021)、黃麗津與林穎芬 (2020) 等學者的相關文獻,選

淨利潤 /(企業年初總資產數額 + 年末總資產數額)/ 2

資產收益率

被解釋變數 ROA

擇企業規模、是否國有控股、資產負債率、增長能力、年份此五項作為控制變數。

表 4 全體變數聲明

ROE 權益報酬率 淨利潤 /(年初所有者權益數 + 年末所有者權益數)/ 2

至此相關被解釋變數、解釋變數、控制變數皆選取完畢,變數的詳細說明見下表 4。

G_index

由前述十個變數主成分分析所得公司治理綜合指標

公司治理指數

變數類型

解釋變數 變數代碼及名稱 變數說明

ln(迪博內控資料庫披露的內部控制指數)

IC_index 內部控制指數 表 4 全體變數聲明

淨利潤 /(企業年初總資產數額 + 年末總資產數額)/ 2

資產收益率

ROA

被解釋變數

企業年末資產總額取對數

企業規模

Ln_size

變數說明 + 年末所有者權益數)/ 2

權益報酬率

變數類型 ROE 變數代碼及名稱 淨利潤 /(年初所有者權益數

資產收益率

由前述十個變數主成分分析所得公司治理綜合指標

G_index 股權性質 淨利潤 /(企業年初總資產數額 + 年末總資產數額)/ 2

虛擬變數;國有控股取 1,否則取 0

ROA 公司治理指數

State

被解釋變數

解釋變數

ROE

控制變數 Leverage 內部控制指數 淨利潤 /(年初所有者權益數 + 年末所有者權益數)/ 2

權益報酬率

ln(迪博內控資料庫披露的內部控制指數)

IC_index

資產負債率

企業負債總額 / 企業資產總額

G_index 公司治理指數 由前述十個變數主成分分析所得公司治理綜合指標

Growth

企業規模

企業年末資產總額取對數

解釋變數 Ln_size 營收增長能力 營業收入增長率 =(本年營收 - 上年營收)/ 上年營收

IC_index

內部控制指數

ln(迪博內控資料庫披露的內部控制指數)

Year 年份 年度虛擬變數

Ln_size 股權性質

State 企業規模 虛擬變數;國有控股取 1,否則取 0

企業年末資產總額取對數

控制變數

三、模型設計 State 資產負債率 虛擬變數;國有控股取 1,否則取 0

企業負債總額 / 企業資產總額

Leverage

股權性質

控制變數 Growth 資產負債率 營業收入增長率 =(本年營收 - 上年營收)/ 上年營收

企業負債總額 / 企業資產總額

Leverage 營收增長能力

Growth

針對 H1 和 H2,本文將構建下述模型(1)和模型(2):

營收增長能力

營業收入增長率 =(本年營收 - 上年營收)/ 上年營收

年份

年度虛擬變數

Year

Year 年份 年度虛擬變數

三、模型設計

= + + + ∑ + 。 (1)

��

三、模型設計 � � �� � �� �� ��

= + + + ∑ + 。 (2)

針對 H1 和 H2,本文將構建下述模型(1)和模型(2): �� ��

針對 H1 和 H2,本文將構建下述模型 (1) 和模型 (2):

�

�

��

��

�

��

ROA、ROE 都是反映企業績效的重要指標,G_index 和 IC_index 分別代表公

= + + + ∑ + 。 (1)

��

��

�

��

�

��

�

��

= + + + ∑ + 。 (2)

司治理指數以及內部控制指數,Control 代表控制變數, 為隨機誤差項(下同)。

��

�

�

��

�

��

��

��

ROA、ROE 都是反映企業績效的重要指標,G_index 和 IC_index 分別代表公

ROA、ROE 都是反映企業績效的重要指標,G_index 和 IC_index 分別代表公司

為了驗證在公司治理水準不同的情況下,內部控制對企業績效的影響,我們

治理指數以及內部控制指數,Control 代表控制變數,ε 為隨機誤差項(下同)。

司治理指數以及內部控制指數,Control 代表控制變數, 為隨機誤差項(下同)。

為了驗證在公司治理水準不同的情況下,內部控制對企業績效的影響,我們在

在模型 (1) 及 (2) 的基礎上加入公司治理水準與內部控制水準的交互項

模型 (1) 及 (2) 的基礎上加入公司治理水準與內部控制水準的交互項 G_index × IC_

為了驗證在公司治理水準不同的情況下,內部控制對企業績效的影響,我們

G_index × IC_index 作為解釋變數構建模型 (3):

index 作為解釋變數構建模型 (3):

在模型 (1) 及 (2) 的基礎上加入公司治理水準與內部控制水準的交互項

= + + × + ∑ + ,

�

��

�

�

�

�

��

�

��

��

��

= + + × + ∑ + 。 (3)

G_index × IC_index 作為解釋變數構建模型 (3): �� �� ��

��

�

�

��

�

�

�

�

為了驗證 H4,本文引入滯後一期的治理水準 (L.G_index) 與滯後兩期的內

= + + × + ∑ + ,

為了驗證 H4,本文引入滯後一期的治理水準 (L.G_index) 與滯後兩期的內控品

��

�

�

�

��

��

��

�

�

�

��

質 (L2.IC_index) 。由於 ROE 相較於 ROA 更能反應企業績效提升對股東及投資人的

= + + × + ∑ + 。 (3)

控品質 (L2.IC_index) 。由於 ROE 相較於 ROA 更能反應企業績效提升對股東及

�

�

�

��

��

��

��

�

�

�

��

影響,本文以 ROE 為被解釋變數,構建模型 (4) 與模型 (5) 如下:

為了驗證 H4,本文引入滯後一期的治理水準 (L.G_index) 與滯後兩期的內

投資人的影響,本文以 ROE 為被解釋變數,構建模型 (4) 與模型 (5) 如下:

控品質 (L2.IC_index) 。由於 ROE 相較於 ROA 更能反應企業績效提升對股東及

= + ���� + ∑ + ,

��

�

��

�

��

95

+ + ∑ + 。 (4)

投資人的影響,本文以 ROE 為被解釋變數,構建模型 (4) 與模型 (5) 如下:

= +

�

����

�

�

��

��

��

��

= + ���� + ∑ + ,

�

��

�

��

��

= + ���� + ∑ + ,

�

��

��

�

��

= + ���� + + ∑ + 。 (5)

�

��

��

��

��

�

�

= + ���� + + ∑ + 。 (4)

�

��

�

��

��

��

�

= + ���� + ∑ + ,

�

��

��

�

��

= + ���� + + ∑ + 。 (5)

�

��

�

��

��

�

��