Page 112 - 臺大管理論叢第33卷第1期

P. 112

Corporate Governance, Internal Control and Logistics Enterprise Performance: Based on the Empirical Study

of Listed Logistics Enterprises in China

回歸分析 (19) 與 (20) 結果顯示,不論是公司治理亦或是內部控制對物流企業

財務績效的影響均顯著正相關,進一步驗證假說 H1 與 H2。回歸 (21) 與 (22) 再結

合表 8 的有關結果可以得出,公司治理與內部控制的相互作用下,內部控制的作用

更明顯,假說 H3 再次被驗證;剩餘回歸結果與前述研究基本一致,假說 H5 同樣

得到驗證。

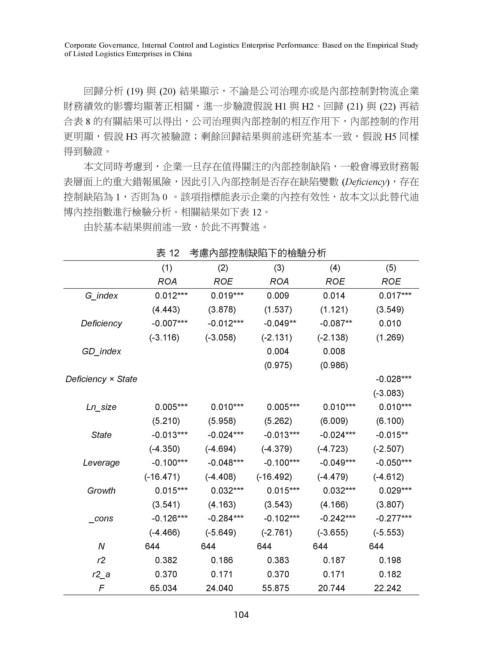

本文同時考慮到,企業一旦存在值得關注的內部控制缺陷,一般會導致財務報

表層面上的重大錯報風險,因此引入內部控制是否存在缺陷變數 (Deficiency),存在

控制缺陷為 1,否則為 0 。該項指標能表示企業的內控有效性,故本文以此替代迪

博內控指數進行檢驗分析。相關結果如下表 12。

由於基本結果與前述一致,於此不再贅述。

表 12 考慮內部控制缺陷下的檢驗分析

(1) (2) (3) (4) (5)

ROA ROE ROA ROE ROE

G_index 0.012*** 0.019*** 0.009 0.014 0.017***

(4.443) (3.878) (1.537) (1.121) (3.549)

Deficiency -0.007*** -0.012*** -0.049** -0.087** 0.010

(-3.116) (-3.058) (-2.131) (-2.138) (1.269)

GD_index 0.004 0.008

(0.975) (0.986)

Deficiency × State -0.028***

(-3.083)

Ln_size 0.005*** 0.010*** 0.005*** 0.010*** 0.010***

(5.210) (5.958) (5.262) (6.009) (6.100)

State -0.013*** -0.024*** -0.013*** -0.024*** -0.015**

(-4.350) (-4.694) (-4.379) (-4.723) (-2.507)

Leverage -0.100*** -0.048*** -0.100*** -0.049*** -0.050***

(-16.471) (-4.408) (-16.492) (-4.479) (-4.612)

Growth 0.015*** 0.032*** 0.015*** 0.032*** 0.029***

(3.541) (4.163) (3.543) (4.166) (3.807)

_cons -0.126*** -0.284*** -0.102*** -0.242*** -0.277***

(-4.466) (-5.649) (-2.761) (-3.655) (-5.553)

N 644 644 644 644 644

r2 0.382 0.186 0.383 0.187 0.198

r2_a 0.370 0.171 0.370 0.171 0.182

F 65.034 24.040 55.875 20.744 22.242

104