Page 106 - 臺大管理論叢第33卷第1期

P. 106

Corporate Governance, Internal Control and Logistics Enterprise Performance: Based on the Empirical Study

of Listed Logistics Enterprises in China

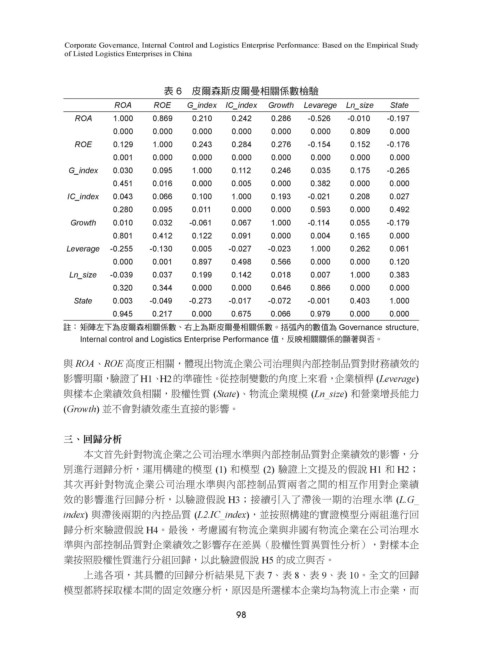

表 6 皮爾森斯皮爾曼相關係數檢驗

ROA ROE G_index IC_index Growth Levarege Ln_size State

ROA 1.000 0.869 0.210 0.242 0.286 -0.526 -0.010 -0.197

0.000 0.000 0.000 0.000 0.000 0.000 0.809 0.000

ROE 0.129 1.000 0.243 0.284 0.276 -0.154 0.152 -0.176

0.001 0.000 0.000 0.000 0.000 0.000 0.000 0.000

G_index 0.030 0.095 1.000 0.112 0.246 0.035 0.175 -0.265

0.451 0.016 0.000 0.005 0.000 0.382 0.000 0.000

IC_index 0.043 0.066 0.100 1.000 0.193 -0.021 0.208 0.027

0.280 0.095 0.011 0.000 0.000 0.593 0.000 0.492

Growth 0.010 0.032 -0.061 0.067 1.000 -0.114 0.055 -0.179

0.801 0.412 0.122 0.091 0.000 0.004 0.165 0.000

Leverage -0.255 -0.130 0.005 -0.027 -0.023 1.000 0.262 0.061

0.000 0.001 0.897 0.498 0.566 0.000 0.000 0.120

Ln_size -0.039 0.037 0.199 0.142 0.018 0.007 1.000 0.383

0.320 0.344 0.000 0.000 0.646 0.866 0.000 0.000

State 0.003 -0.049 -0.273 -0.017 -0.072 -0.001 0.403 1.000

0.945 0.217 0.000 0.675 0.066 0.979 0.000 0.000

註: 矩陣左下為皮爾森相關係數、右上為斯皮爾曼相關係數。括弧內的數值為 Governance structure,

Internal control and Logistics Enterprise Performance 值,反映相關關係的顯著與否。

與 ROA、ROE 高度正相關,體現出物流企業公司治理與內部控制品質對財務績效的

影響明顯,驗證了H1、H2的準確性。從控制變數的角度上來看,企業槓桿 (Leverage)

與樣本企業績效負相關,股權性質 (State)、物流企業規模 (Ln_size) 和營業增長能力

(Growth) 並不會對績效產生直接的影響。

三、回歸分析

本文首先針對物流企業之公司治理水準與內部控制品質對企業績效的影響,分

別進行迴歸分析,運用構建的模型 (1) 和模型 (2) 驗證上文提及的假說 H1 和 H2;

其次再針對物流企業公司治理水準與內部控制品質兩者之間的相互作用對企業績

效的影響進行回歸分析,以驗證假說 H3;接續引入了滯後一期的治理水準 (L.G_

index) 與滯後兩期的內控品質 (L2.IC_index),並按照構建的實證模型分兩組進行回

歸分析來驗證假說 H4。最後,考慮國有物流企業與非國有物流企業在公司治理水

準與內部控制品質對企業績效之影響存在差異(股權性質異質性分析),對樣本企

業按照股權性質進行分組回歸,以此驗證假說 H5 的成立與否。

上述各項,其具體的回歸分析結果見下表 7、表 8、表 9、表 10。全文的回歸

模型都將採取樣本間的固定效應分析,原因是所選樣本企業均為物流上市企業,而

98