Page 104 - 臺大管理論叢第33卷第1期

P. 104

表 4 全體變數聲明

表 4

4

表

全體變數聲明

變數代碼及名稱

變數說明

變數類型 變數代碼及名稱

說

變數說

數

明

型

型

明

類

名

變數類

變數代

碼

變

及

數

變

稱

+

資產收益率 淨利潤 /(企業年初總資產數額

/

淨利潤 /(企業年初總資產數額 + 年末總資產數額)/ 2

R

ROA

O

A

+

/ 2

/ 2

淨利潤

年末總資產數額)

年末總資產數額)

(企業年初總資產數額

被解釋變數

被解釋變數

被解釋變數

權益報酬率 淨利潤 /(年初所有者權益數

+

+

ROE 權益報酬率 權益報酬率

/

淨利潤 /(年初所有者權益數 + 年末所有者權益數)/ 2

/ 2

/ 2

R

E

O

ROE

淨利潤

年末所有者權益數)

(年初所有者權益數

年末所有者權益數)

G_index

G_index

G_index

由前述十個變數主成分分析所得公司治理綜合指標

公司治理指數

公司治理指數

由前述十個變數主成分分析所得公司治理綜合指標

由前述十個變數主成分分析所得公司治理綜合指標

公司治理指數

解釋變數

解釋變數

解釋變數

ln

IC_index

IC_index

ln(迪博內控資料庫披露的內部控制指數)

內部控制指數

ln(迪博內控資料庫披露的內部控制指數)

內部控制指數

(迪博內控資料庫披露的內部控制指數)

內部控制指數

Ln_size 企業規模 企業規模

企業規模

企業年末資產總額取對數

Ln_size

Ln_size

企業年末資產總額取對數

State 股權性質 股權性質

股權性質

虛擬變數;國有控股取 1,否則取 0

1

1

State

State

虛擬變數;國有控股取

,否則取

,否則取

虛擬變數;國有控股取

控制變數

控制變數

控制變數

/

ever

/

L

Leverage

企業負債總額 / 企業資產總額

age

Leverage

資產負債率

資產負債率

資產負債率

企業負債總額

企業資產總額

企業負債總額

企業資產總額

-

owth

/

=

Growth

/

營收增長能力 營業收入增長率 =(本年營收 -

Growth

營業收入增長率 =(本年營收 - 上年營收)/ 上年營收

Gr

營業收入增長率

營收增長能力

(本年營收

上年營收

營收增長能力

上年營收)

上年營收)

e

Year

ar

Y

年度虛擬變數

Year

年份

年份

年份

年度虛擬變數

年度虛擬變數

三、模型設計

三、

型

計

計

、

三

型

模

設

設

模

針對 H1 和 H2,本文將構建下述模型(1)和模型(2):

(2)

H2

H1

(1)

H1

H2

(2)

(1)

模

模

:

,本文將構建下述模型

和

型

和

針對

針對

和

,本文將構建下述模型

:

型

和

= + + + ∑ + 。 (1)

(

1

(

)

1

。

。

+

+

+

+ ∑∑

=

+

+

+

+

=

��

��

� � �

��

��

��

��

��

��

��� �

� �

�

��

��

���

�

��

� ��

= + + + ∑ + 。 (2) = + + + ∑ + 。 (2) = + + + ∑ +

�

���

��

� ��

���

�

�

��

��� �

��

��

��

��

��

� � �

��

��

��

IC

_index

ROE

G_index

G_index

ROA

IC

_index

ROE

都是反映企業績效的重要指標

ROA、ROE 都是反映企業績效的重要指標,G_index 和 IC_index 分別代表公

、

都是反映企業績效的重要指標

,

ROA、

,

和

分別代表公

和

分別代表公

司治理指數以及內部控制指數,Control 代表控制變數, 為隨機誤差項(下同)。

o

Contr

o

l

l

。

為隨機誤差項

司治理指數以及內部控制指數

(下同)

,

司治理指數以及內部控制指數

代表控制變數

,

,

,

為隨機誤差項

。

代表控制變數

(下同)

為了驗證在公司治理水準不同的情況下,內部控制對企業績效的影響,我們

內部控制對企業績效的影響

,

內部控制對企業績效的影響

為了驗證在公司治理水準不同的情況下

,

,

為了驗證在公司治理水準不同的情況下

,

我們

我們

1)

1)

2)

(

(

(

(

2)

在模型 (1) 及 (2) 的基礎上加入公司治理水準與內部控制水準的交互項

在模型

的基礎上加入公司治理水準與內部控制水準的交互項

在模型

及

的基礎上加入公司治理水準與內部控制水準的交互項

及

C

i

C

n

i

x

I

_

e

e

_

d

G_index × IC_index 作為解釋變數構建模型 (3):

G_index

G_index

n

3)

3)

d

(

(

I

x

構

建

變

解

模

釋

:

釋

解

作

型

為

模

數

為

作

:

變

構

建

型

數

×

×

= + + × + ∑ + ,

,

+ ∑∑

+

+

+

×

×

+

+

+

+

=

=

��

�

� �

�

���

�

� ��

�

� ��

� � �

��

�� �

��

�

�

��

�

��

�

��� �

� ��

�

�

��

�

�

= + + × + ∑ + 。 (3) = + + × + ∑ + 。 (3) = + +

��

�

�

�

� ��

�

���

� ��

�

�

� �

�

�

�

�� �

��� �

��

�

��

��

�

��

�

��

� ��

� � �

H4

)

H4

(

)

L.G_index

(

L.G_index

為了驗證

為了驗證 H4,本文引入滯後一期的治理水準 (L.G_index) 與滯後兩期的內

與滯後兩期的內

與滯後兩期的內

為了驗證 IC_index ROA 資產收益率 資產收益率 Contr 全體變數聲明 企業年末資產總額取對數 , 0 0 上年營收 )

,本文引入滯後一期的治理水準

,本文引入滯後一期的治理水準

L2.IC_index

ROE

R

(

OA

控品質

控品質 ( L2.IC_index ) ) 。由於 ROE 相較於 R OA 更能反應企業績效提升對股東及

。由於

控品質 (L2.IC_index) 。由於 ROE 相較於 ROA 更能反應企業績效提升對股東及

相較於

更能反應企業績效提升對股東及

Corporate Governance, Internal Control and Logistics Enterprise Performance: Based on the Empirical Study

of Listed Logistics Enterprises in China

4)

5)

投資人的影響,本文以 ROE 為被解釋變數,構建模型 (4) 與模型 (5) 如下:

ROE

為

型

解

如

型

變

建

:

數

構

模

被

,

釋

模

與

投資人的影響,本文以

投資人的影響,本文以 ROE 為 被 解 釋 變 數 , 構 建 模 型 ( ( 4) 與 模 型 ( ( 5) 如 下 :

下

+ ∑ + ,

,

+ ∑

=

=

+

+

�� �� = + + ∑ �� �� + � �� ��� , ��

+

����

��

��

� � �

��� �

����

�

+ + ∑ + 。 (4)

(

。

+

= + = + = + + + + 。 ( 4 4 ) )

+

+ ∑∑

��

�

�

�� �� ��� �� � � �� ���� ����� � �� �� �� �� �� � �� ��� ��

,

,

+

�� �� = + = + = + �� ���� + ∑ + ∑ + ,

+

+ ∑

��

��

�� �

�

� ��

��

���

��

�

����

���

(

+ + ∑ + 。 5)

。

H5+ +

此外,為了驗證 H5,本文分別引入股權性質與內部控制的交互項和股權性 (5) + +

+ ∑∑

+

�� �� = + = = 此外,為了驗證 ���� ,本文分別引入股權性質與內部控制的交互項和股權性) �� �� + �� �� �� + ��� 。 �� ( 5

� � �

��

����

�

�

��� �

� ��

��

�

�

質與公司治理結構的交互項 × State 和 G_index × State 並構建模型

此外,為了驗證 H5,本文分別引入股權性質與內部控制的交互項和股權性質 (6) IC_index

質與公司治理結構的交互項 IC_index × State 和 G_index × State 並構建模型 (6)

與公司治理結構的交互項 IC_index×State 和 G_index×State 並構建模型 (6) 與模型

與模型 (7) 如下:

與模型

(7) 如下: ( 7 ) 如下:

= + + + × + ∑ + ,

�� �� = � � + � �� �� + � � �� �� + � � � × �� �� + ∑ �� �� + �� ,

�

� �

��

�

= + + + × + ∑ + 。 (6) = + + + × + ∑ + 。 (6)

�� �� � � � � �� �� � � � � �� �� � � � � �� �� �� �� �� ��

= + + + × + ∑ + , = + + + × + ∑ + ,

�� �� � � � � �� �� � � � � �� �� � � � �� �� �� �� �� ��

�

= + + + × + ∑ + 。 (7) = + + + × + ∑ + 。 (7)

�� �� � � � � �� �� � � � � �� �� � � � �� �� �� �� �� ��

�

肆、實證分析

肆、實證分析

肆 、 實 證 分 析

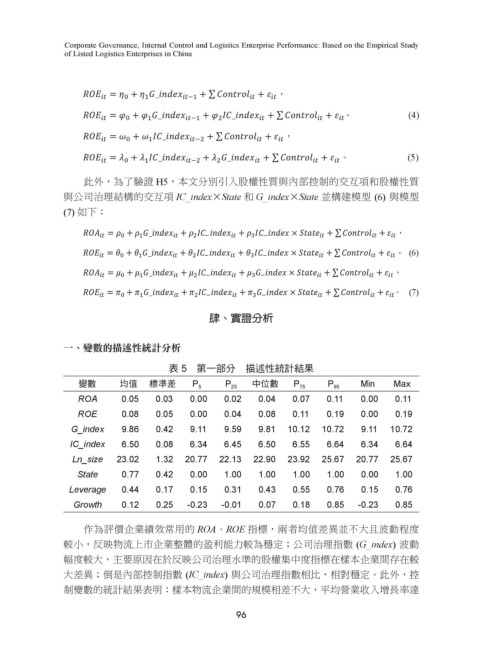

一、變數的描述性統計分析

一、變數的描述性統計分析

統

計

分

析

一 、 變 數 的 描 述 性 表 5 第一部分 描述性統計結果

變數 均值 標準差 表 5 第一部分 描述性統計結果 Min Max

中位數

P 95

P 25

P 75

P 5

表 5 第一部分 描述性統計結果

ROA 0.05 0.03 0.00 0.02 0.04 0.07 0.11 0.00 0.11

標準差 0.00

0.08

5

ROE 變數 0.08 標 0.05 差 P5 P5 0.04 中位數 P7 0.11 P90.19 M 0.00 M 0.19

Min

a

Max

x

i

n

P95

5

P2

P75

5

均值

數

準

P25 中位數

均

值

變

G_index 9.86 0.42 9.11 9.59 9.81 10.12 10.72 9.11 10.72

0.07

0.11

0.05

0.02

RO A 0.05 0.03 0.00 0.02 0.04 0.07 0.11 0.00 0.11

0.04

0.11

ROA

0.03

0.00

0.00

IC_index 6.50 0.08 6.34 6.45 6.50 6.55 6.64 6.34 6.64

0.08

0.00

0.08

0.19

0.19

0.04

0.11

0.05

0.00

ROE

RO E 0.08 0.05 0.00 0.04 0.08 0.11 0.19 0.00 0.19

Ln_size 23.02 1.32 20.77 22.13 22.90 23.92 25.67 20.77 25.67

G_index 0.77

0.42 0.00

10.12 10.72 1.00

1.00

9.86 0.42

1.00

9.11 1.00

9.59

State 9.86 0.42 9.11 9.59 9.81 10.12 1.00 10.72 9.11 0.00 10.72

10.72

9.81

G_index

9.11

0.43

0.76

0.76

0.55

0.15

Leverage 0.44 0.17 0.15 0.31 6.50 6.55 6.64 6.34 6.64

0.08

0.08

6.45

6.34

6.50

6.50

6.64

6.45

6.64

6.50

6.34

6.55

6.34

IC_index

IC_index

Growth 0.12 0.25 -0.23 -0.01 0.07 0.18 0.85 -0.23 0.85

Ln_size

22.13

25.67

20.77

23.02

20.77

23.92 25.67

1.32

Ln_size 23.02 1.32 20.77 22.13 22.90 23.92 25.67 20.77 25.67

22.90

作為評價企業績效常用的 ROA、ROE 指標,兩者均值差異並不大且波動程度

1.00

0.00

e

t

0.42

St

0.00

State

0.42

1.00

1.00

a

1.00

1.00

1.00

0.00

0.77

0.77

1.00

0.00

1.00

1.00

1.00

較小,反映物流上市企業整體的盈利能力較為穩定;公司治理指數 (G_index) 波動

0.76

0.31

0.17

0.15

0.15

0.44

0.43

Lever age 0.44 0.17 0.15 0.31 0.43 0.55 0.76 0.15 0.76

0.76

Leverage

0.55

幅度較大,主要原因在於反映公司治理水準的股權集中度指標在樣本企業間存在較

-0.01

-0.01

-0.23

0.85

0.25

0.12

0.18

owth

Growth

0.85

0.85

-0.23

Gr

0.25

0.12

-0.23

0.85

0.07

0.07

-0.23

0.18

大差異;倒是內部控制指數 (IC_index) 與公司治理指數相比,相對穩定。此外,控

制變數的統計結果表明:樣本物流企業間的規模相差不大,平均營業收入增長率達

作為評價企業績效常用的 ROA、ROE 指標,兩者均值差異並不大且波動程

作為評價企業績效常用的 ROA 、 R OE 指標,兩者均值差異並不大且波動程

96

度較小,反映物流上市企業整體的盈利能力較為穩定;公司治理指數 (G_index)

度較小,反映物流上市企業整體的盈利能力較為穩定;公司治理指數 ( G_index )

波動幅度較大 , 主要原因在於反映公司治理水準的股權集中度指標在樣本企業間

波動幅度較大,主要原因在於反映公司治理水準的股權集中度指標在樣本企業間

存在較大差異 ; 倒是內部控制指數 ( I C _ i n d e x ) 與公司治理指數相比 , 相對穩定 。

存在較大差異;倒是內部控制指數 (IC_index) 與公司治理指數相比,相對穩定。

此外 , 控制變數的統計結果表明 : 樣本物流企業間的規模相差不大 , 平均營業收

此外,控制變數的統計結果表明:樣本物流企業間的規模相差不大,平均營業收