Page 102 - 臺大管理論叢第33卷第1期

P. 102

Corporate Governance, Internal Control and Logistics Enterprise Performance: Based on the Empirical Study

of Listed Logistics Enterprises in China

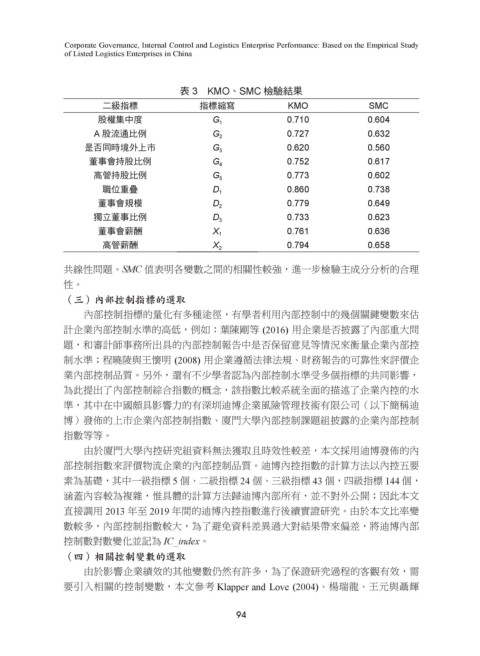

表 3 KMO、SMC 檢驗結果

二級指標 指標縮寫 KMO SMC

股權集中度 G 1 0.710 0.604

A 股流通比例 G 2 0.727 0.632

是否同時境外上市 G 3 0.620 0.560

董事會持股比例 G 4 0.752 0.617

高管持股比例 G 5 0.773 0.602

職位重疊 D 1 0.860 0.738

董事會規模 D 2 0.779 0.649

獨立董事比例 D 3 0.733 0.623

董事會薪酬 X 1 0.761 0.636

高管薪酬 X 2 0.794 0.658

共線性問題。SMC 值表明各變數之間的相關性較強,進一步檢驗主成分分析的合理

性。

(三)內部控制指標的選取

內部控制指標的量化有多種途徑,有學者利用內部控制中的幾個關鍵變數來估

計企業內部控制水準的高低,例如:葉陳剛等 (2016) 用企業是否披露了內部重大問

題,和審計師事務所出具的內部控制報告中是否保留意見等情況來衡量企業內部控

制水準;程曉陵與王懷明 (2008) 用企業遵循法律法規、財務報告的可靠性來評價企

業內部控制品質。另外,還有不少學者認為內部控制水準受多個指標的共同影響,

為此提出了內部控制綜合指數的概念,該指數比較系統全面的描述了企業內控的水

準,其中在中國頗具影響力的有深圳迪博企業風險管理技術有限公司(以下簡稱迪

博)發佈的上市企業內部控制指數、廈門大學內部控制課題組披露的企業內部控制

指數等等。

由於廈門大學內控研究組資料無法獲取且時效性較差,本文採用迪博發佈的內

部控制指數來評價物流企業的內部控制品質。迪博內控指數的計算方法以內控五要

素為基礎,其中一級指標 5 個、二級指標 24 個、三級指標 43 個,四級指標 144 個,

涵蓋內容較為複雜,惟具體的計算方法歸迪博內部所有,並不對外公開;因此本文

直接調用 2013 年至 2019 年間的迪博內控指數進行後續實證研究。由於本文比率變

數較多,內部控制指數較大,為了避免資料差異過大對結果帶來偏差,將迪博內部

控制數對數變化並記為 IC_index。

(四)相關控制變數的選取

由於影響企業績效的其他變數仍然有許多,為了保證研究過程的客觀有效,需

要引入相關的控制變數,本文參考 Klapper and Love (2004)、楊瑞龍、王元與聶輝

94