Page 80 - 臺大管理論叢第32卷第1期

P. 80

The Effects of Halved Imputation Tax Credits and Wealthy Tax on the Dividend Policies of Listed Companies:

A Comparative Study of Family and Non-Family Firms in Taiwan

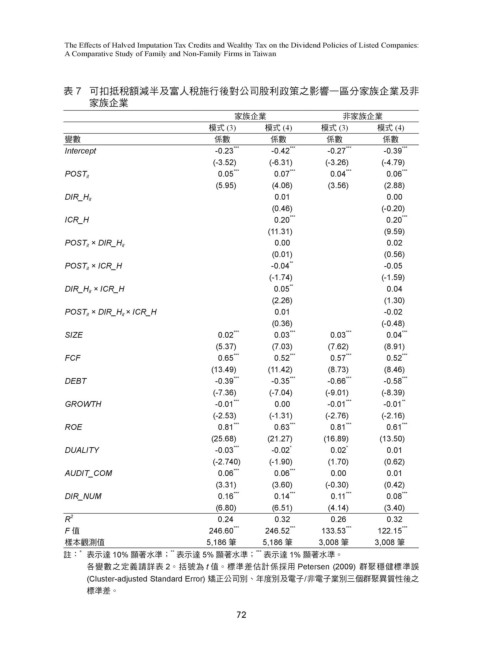

表 7 可扣抵稅額減半及富人稅施行後對公司股利政策之影響—區分家族企業及非

家族企業

家族企業 非家族企業

模式 (3) 模式 (4) 模式 (3) 模式 (4)

變數 係數 係數 係數 係數

***

***

***

***

Intercept -0.23 -0.42 -0.27 -0.39

(-3.52) (-6.31) (-3.26) (-4.79)

***

***

***

***

0.05 0.07 0.04 0.06

POST it

(5.95) (4.06) (3.56) (2.88)

0.01 0.00

DIR_H it

(0.46) (-0.20)

***

***

ICR_H 0.20 0.20

(11.31) (9.59)

0.00 0.02

POST it × DIR_H it

(0.01) (0.56)

**

POST it × ICR_H -0.04 -0.05

(-1.74) (-1.59)

**

DIR_H it × ICR_H 0.05 0.04

(2.26) (1.30)

POST it × DIR_H it × ICR_H 0.01 -0.02

(0.36) (-0.48)

***

***

SIZE 0.02 0.03 0.03 0.04

***

***

(5.37) (7.03) (7.62) (8.91)

***

***

***

FCF 0.65 0.52 0.57 0.52

***

(13.49) (11.42) (8.73) (8.46)

***

***

***

***

DEBT -0.39 -0.35 -0.66 -0.58

(-7.36) (-7.04) (-9.01) (-8.39)

***

**

***

GROWTH -0.01 0.00 -0.01 -0.01

(-2.53) (-1.31) (-2.76) (-2.16)

***

***

***

***

ROE 0.81 0.63 0.81 0.61

(25.68) (21.27) (16.89) (13.50)

***

*

DUALITY -0.03 -0.02 0.02 * 0.01

(-2.740) (-1.90) (1.70) (0.62)

***

***

AUDIT_COM 0.06 0.06 0.00 0.01

(3.31) (3.60) (-0.30) (0.42)

***

***

***

***

DIR_NUM 0.16 0.14 0.11 0.08

(6.80) (6.51) (4.14) (3.40)

R 2 0.24 0.32 0.26 0.32

F 值 246.60 *** 246.52 *** 133.53 *** 122.15 ***

樣本觀測值 5,186 筆 5,186 筆 3,008 筆 3,008 筆

**

***

*

註: 表示達 10% 顯著水準; 表示達 5% 顯著水準; 表示達 1% 顯著水準。

各變數之定義請詳表 2。括號為 t 值。標準差估計係採用 Petersen (2009) 群聚穩健標準誤

(Cluster-adjusted Standard Error) 矯正公司別、年度別及電子/非電子業別三個群聚異質性後之

標準差。

72