Page 85 - 臺大管理論叢第32卷第1期

P. 85

稅負相對增加之股東會減少持股,並將其股份出脫給稅負相對減少之股東(汪瑞芝與

陳明進,2003;Chang et al., 2016)。汪瑞芝與陳明進 (2003) 研究兩稅合一制之施行與

公司股權結構之相關性,該文研究結果發現,在兩稅合一制實施後,稅額扣抵比率愈

低之公司,其法人股東之持股比率愈高。此外,Chang et al. (2016) 研究我國實施兩稅

合一制、最低稅負制及調降營利事業所得稅率對我國上市櫃公司股權結構之影響,該

文之研究亦發現,當我國實施兩稅合一制及最低稅負制時,外資股東之租稅負擔相對

增加,故外資持股比率會在該兩項稅制變革後減少,然而,我國於兩稅合一制下調降

營利事業所得稅率時,外資股東之實質稅負相對減少,因此會在該兩項稅制變革後增

加持股。

本文認為可扣抵稅額減半及富人稅之施行亦可能影響我國上市櫃公司之外資股東

持股比率,其原因可分為兩點,首先,相對於境內股東,外資股東受到可扣抵稅額減

半及富人稅之影響相對較低,因此,在該項稅制變革後,境內股東可能會出脫持股形

成外資持股比率上升之現象;其次,當境內股東稅負壓力增加時,亦可能轉以外資身

NTU Management Review Vol. 32 No. 1 Apr. 2022

份持有我國上市櫃公司之股份,形成假外資的狀況,以減少自身之稅負壓力。基此,

本文於額外測試中進一步以模式 (8) 探討在可扣抵稅額減半及富人稅實施後,我國上

市櫃公司外資股東持股比率之變動狀況,並預期高稅額扣抵比率公司且董監個人持股

以外資身份持有我國上市櫃公司之股份,形成假外資的狀況,以減少自身之稅負壓

力。基此,本文於額外測試中進一步以模式 (8) 探討在可扣抵稅額減半及富人稅實

比率亦高之公司,在可扣抵稅額減半及富人稅實施後,其外資股東持股比率會增加。

施後,我國上市櫃公司外資股東持股比率之變動狀況,並預期高稅額扣抵比率公司

相關之實證模式如下所示。

且董監個人持股比率亦高之公司,在可扣抵稅額減半及富人稅實施後,其外資股東

持股比率會增加。相關之實證模式如下所示。

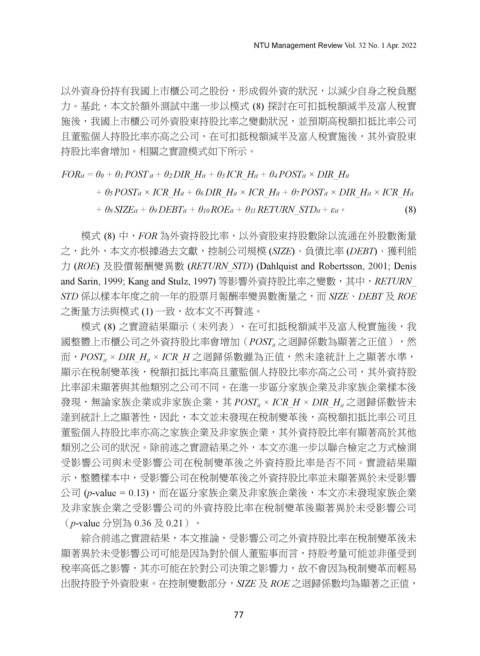

FORit = θ0 + θ1 POST it + θ2 DIR_Hit + θ3 ICR_Hit + θ4 POSTit × DIR_Hit

+ θ5 POSTit × ICR_Hit + θ6 DIR_Hit × ICR_Hit + θ7 POSTit × DIR_Hit × ICR_Hit

+ θ8 SIZEit + θ9 DEBTit + θ10 ROEit + θ11 RETURN_STDit + εit。 (8)

模式 (8) 中,FOR 為外資持股比率,以外資股東持股數除以流通在外股數衡量之,

模式 (8) 中,FOR 為外資持股比率,以外資股東持股數除以流通在外股數衡量

之,此外,本文亦根據過去文獻,控制公司規模 (SIZE)、負債比率 (DEBT)、獲利能

此外,本文亦根據過去文獻,控制公司規模 (SIZE)、負債比率 (DEBT)、獲利能力 (ROE)

力 (ROE) 及股價報酬變異數 (RETURN_STD) (Dahlquist and Robertsson, 2001; Denis

及股價報酬變異數 (RETURN_STD) (Dahlquist and Robertsson, 2001; Denis and Sarin,

and Sarin, 1999; Kang and Stulz, 1997) 等影響外資持股比率之變數,其中,RETURN_

1999; Kang and Stulz, 1997) 等影響外資持股比率之變數,其中,RETURN_STD 係以樣

STD 係以樣本年度之前一年的股票月報酬率變異數衡量之,而 SIZE、DEBT 及 ROE

本年度之前一年的股票月報酬率變異數衡量之,而 SIZE、DEBT 及 ROE 之衡量方法與

之衡量方法與模式 (1) 一致,故本文不再贅述。

模式 (1) 一致,故本文不再贅述。

模式 (8) 之實證結果顯示(未列表),在可扣抵稅額減半及富人稅實施後,我

國整體上市櫃公司之外資持股比率會增加(POST 之迴歸係數為顯著之正值),然

it

而,POST × DIR_H × ICR_H 之迴歸係數雖為正值,然未達統計上之顯著水準,

it

it

33

顯示在稅制變革後,稅額扣抵比率高且董監個人持股比率亦高之公司,其外資持股

比率卻未顯著與其他類別之公司不同。在進一步區分家族企業及非家族企業樣本後

發現,無論家族企業或非家族企業,其 POST × ICR_H × DIR_H 之迴歸係數皆未

it

it

達到統計上之顯著性,因此,本文並未發現在稅制變革後,高稅額扣抵比率公司且

董監個人持股比率亦高之家族企業及非家族企業,其外資持股比率有顯著高於其他

類別之公司的狀況。除前述之實證結果之外,本文亦進一步以聯合檢定之方式檢測

受影響公司與未受影響公司在稅制變革後之外資持股比率是否不同。實證結果顯

示,整體樣本中,受影響公司在稅制變革後之外資持股比率並未顯著異於未受影響

公司 (p-value = 0.13),而在區分家族企業及非家族企業後,本文亦未發現家族企業

及非家族企業之受影響公司的外資持股比率在稅制變革後顯著異於未受影響公司

(p-value 分別為 0.36 及 0.21)。

綜合前述之實證結果,本文推論,受影響公司之外資持股比率在稅制變革後未

顯著異於未受影響公司可能是因為對於個人董監事而言,持股考量可能並非僅受到

稅率高低之影響,其亦可能在於對公司決策之影響力,故不會因為稅制變革而輕易

出脫持股予外資股東。在控制變數部分,SIZE 及 ROE 之迴歸係數均為顯著之正值,

77