326 / 414

326 / 414

亞洲地區審計品質研究回顧

326

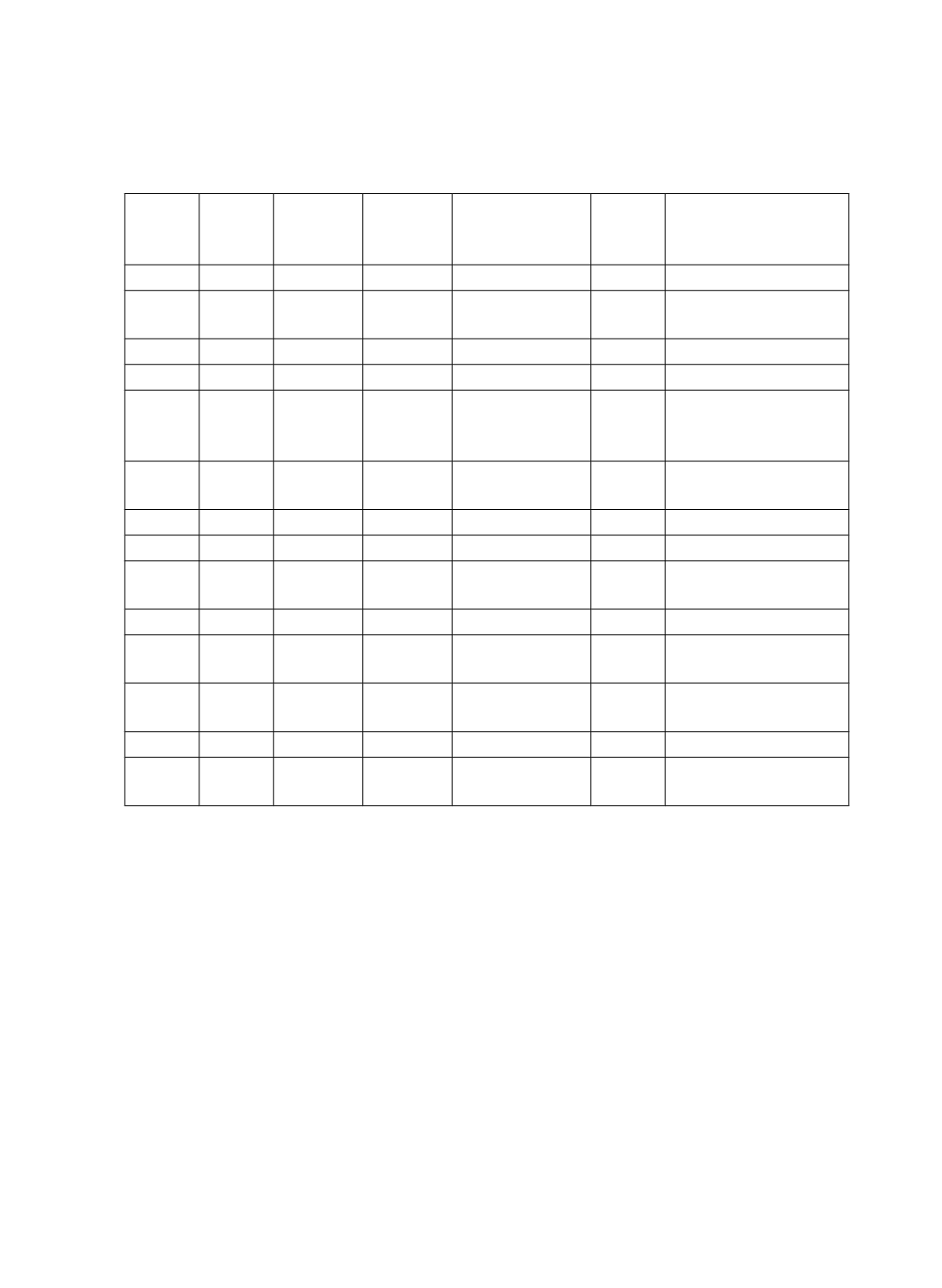

表五 亞洲主要國家審計相關規範

國家

年報是否

需審計

半年報是否

需審計

查核報告上

是否需會計

師個人簽名

事務所是否需輪調

會計師個

人是否需

輪調

是否禁止會計師提供非審

計服務

新加坡 是 否 否

否

是 非審計公費需於年報揭露

馬來西亞 是 否 是

否

否

會計師提供非審計服務於

金融機構時需揭露

香港 是 否 否

否

是 未禁止

印尼 是 否 是

是

否 禁止從事部分項目

印度 是 否 是

是

是

可,但不得超過審計公

費。部分非審服務並未受

到限制。

菲律賓 是 否 是

是

否

除了道德準則中許可的部

分外,原則上禁止

泰國 是 否,採核閱 是

否

是 未禁止

臺灣 是 否,採核閱 是

否

是 非審計公費需於年報揭露

巴基斯坦 是 否 是

2002

年曾施行,

目前已廢止

否 可

土耳其 是 否 是

否

是 特定項目受限制

南韓 是

特定條件下

需要核閱

否

2006-2009

年間施

行,目前已廢止

否

特定類型非審計服務不得

提供

中國 是

特定條件下

需要查核

是

國營企業每五年進

行事務所所間輪調

是 未禁止

日本 是 否,採核閱 是

否

否 禁止

以色列 是 否,採核閱 是

否

否

可,受到審計委員會預先

審查。

註一:會計師輪調資料統計自

Ewelt-Knauer, Gold, and Pott (2012)

一文。巴基斯坦、泰國與土耳其皆規

定金融業需進行會計師所間輪調、一般企業則不需要。印度與印尼金融業會計師所間輪調的期限

較一般企業短。詳細規定請見

Ewelt-Knauer et al. (2012)

原文。

註二:有關年報、半年報是否需審計之規定,臺灣、中國、香港、新加坡、南韓、菲律賓、泰國、馬來

西亞與日本之資料取自

TEJ

資料庫說明,印度規定取自

EY

網頁印度投資之介紹,印尼、以色列

與土耳其之規定取自

PwC

網頁該地投資之說明,巴基斯坦之規定取自

KPMG

網頁中巴基斯坦投

資介紹。網頁搜尋日期:

2015

年,

12

月

15

日。