207 / 414

207 / 414

臺大管理論叢

第

27

卷第

1

期

207

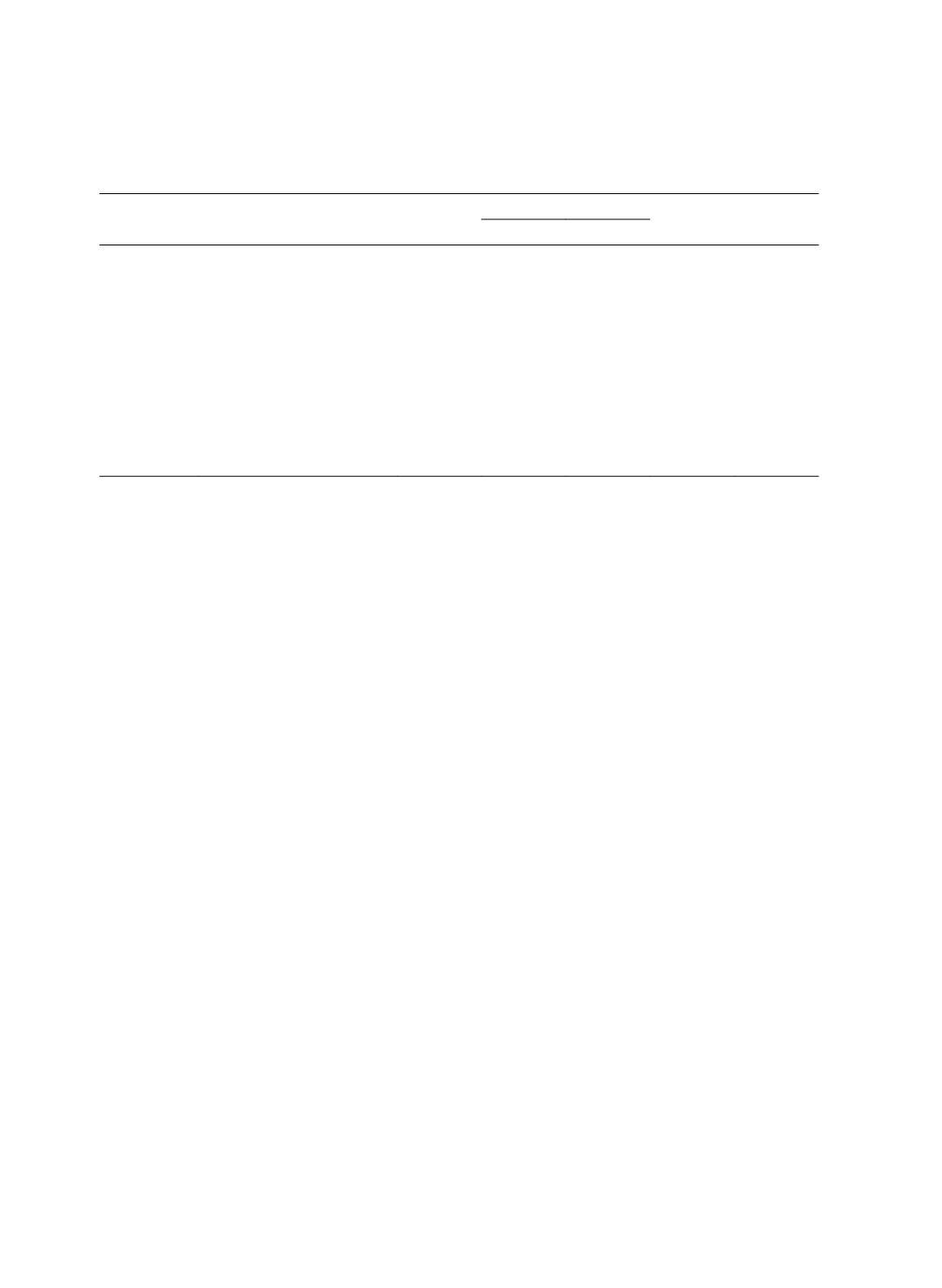

表

4

研究假設檢定結果彙整

參數

路徑

假設

Estimate

t-value

假設

S

SE

γ

11 (

-

)

資訊搜尋成本→知覺品質

H1

-0.53

0.12

-4.48

成立

γ

21 (

-

)

資訊搜尋成本→知覺價值

H2

0.01

0.11

0.09

不成立

γ

12 (

-

)

道德危機成本→知覺品質

H3

-0.21

0.10

-2.02

成立

γ

22 (

-

)

道德危機成本→知覺價值

H4

-0.15

0.09

-1.70

成立

β

21 (

+

)

知覺品質→知覺價值

H5

0.73

0.04

5.06

成立

β

31 (

+

)

知覺品質→行為意圖

H6

-0.03

0.05

-0.16

不成立

β

32 (

+

)

知覺價值→行為意圖

H7

0.75

0.06

3.91

成立

控制變數 年紀(經驗)→行為意圖

-0.05

0.09

-0.61

控制變數 收入(金錢觀)→行為意圖

0.06

0.09

0.71

註:

S =

標準化係數

; SE =

標準誤

; t-value = 1.65

單尾

(

p

< 0.05)

顯著水準對依變數行為意圖之自變數

共線性統計量

VIF

數值:知覺品質

1.79

、知覺價值

1.79

。

伍、結論與建議

一、研究結果討論

過去探討影響

Q-V-B

模式前置因素的研究非常多,一般學者認為消費者購買的基

礎至少基於功利性效益的理由而為之

(Bridges and Florsheim, 2008)

,然後再延伸至情

感或享樂的效益等

(e.g., Cowles, Kiecker, and Little, 2002; Keeney, 1999)

。過去交易成本

理論主要用於解釋

B2B

情境中廠商的交易行為,近年來行銷領域已開始將交易成本的

概念用於解釋消費者的購買行為。然而,試圖將成本負面因子帶入正面考量的研究中

來探討廠商與消費者交換行為的研究仍佔少數

(e.g., Bharadwaj and Matsuno, 2006; Kim

and Li, 2009; Kim et al., 2007; Lin et al., 2012; Lin et al., 2013)

;尤其結合交易成本與知

覺購買歷程的關係實證研究亦是少數。因此本研究試圖將交易成本視為影響

Q-V-B

模

式的前置因素來探討。在學理貢獻上,本研究進一步延伸交易成本的觀點,將交易成

本分成資訊搜尋成本、道德危機成本,並建構一個同時考量『交易成本與效益的交換

模型』,即將交易成本納入

Q-V-B

模式並以旅遊服務為研究範疇來驗證並解釋消費者

的行為意圖。

研究結果發現,以資訊搜尋成本與道德危機成本作為

Q-V-B

模式前因的研究架構

中,除了資訊搜尋成本對知覺價值未成立之外,資訊搜尋成本對知覺品質有負向顯著

的關係,而道德危機成本對於知覺品質與知覺價值也都存在負向顯著的影響。顯示交

易成本過高,尤其是道德危機成本確實會降低顧客對於服務型商品的知覺品質與知覺

價值。而實證的結果也呼應旅遊業的實務現象,旅行業與顧客的交換關係過程中充滿

資訊不對稱,基本上就是旅行業怎麼說,顧客就怎麼做(梁晉嘉、陳冠仰、吳守謙與

高月美,

2011

)。另外在爆炸資訊時代,由於網路便利、旅遊資訊隨處可得情況下,