111 / 372

111 / 372

臺大管理論叢

第

26

卷第

2

期

111

NB

j

=個人覺得第

j

個參考對象認為他是否應該採取某項特定行為的信念

MC

j

=個人依從第

j

個參考對象的動機

m

=參考對象的數目

本文認為若會計人員受到較大的壓力(可能來自管理階層或同事),且其願意遵

照指示之程度愈大,則會計人員進行盈餘管理的意圖會較大,故形成假說

1b

如下:

假說 1b:會計人員對盈餘管理之「主觀規範」認知,顯著影響其從事盈餘管理的行為

意圖。

(三)知覺行為控制

(Perceived Behavioral Control; PBC)

計畫行為理論與理性行為理論不同之處,乃於模式中增加了「知覺行為控制」為

第三個變項。所謂知覺行為控制係指個人在從事某特定行為時所感受到可控制的程

度,因此若當個人認為自己所擁有的資源與機會愈多,則知覺行為控制就愈強;其衡

量可由

(1)

「控制信念」

(Control Beliefs; CB)

:指個人對自己所擁有採取某項行為的資

源、機會或阻礙多寡的認知,以及

(2)

「便利性知覺」

(Perceived Facilitation; PF)

:指

這些資源、機會或阻礙對行為的影響程度之乘積和所構成,函數式如下:

CB

k

=個人覺得其擁有第

k

個因素多寡的信念

PF

k

=個人覺得第

k

個因素對其採取行為的重要性

n

=行為信念的數目

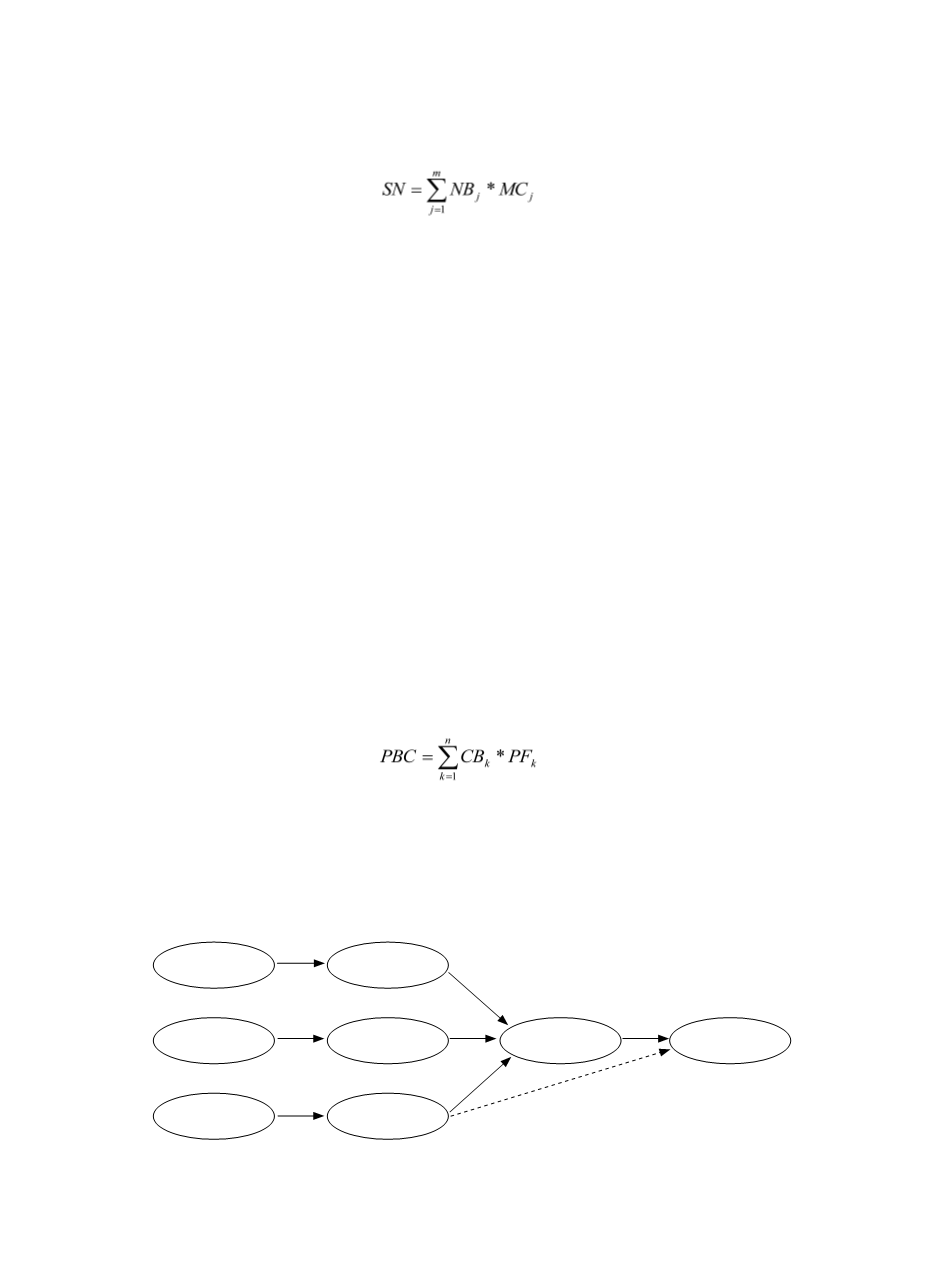

圖

1 Ajzen (1985)

計畫行為理論結構圖

Σ

B

i

*

E

i

AT

SN

BI

B

PBC

Σ

NB

j

*

MC

j

Σ

CB

k

*

PF

k