Page 76 - 34-3

P. 76

Do Tax Risk and Tax Avoidance Affect Firm Value?

表 9 租稅風險、租稅規避對於公司價值的影響:考慮稅制變革

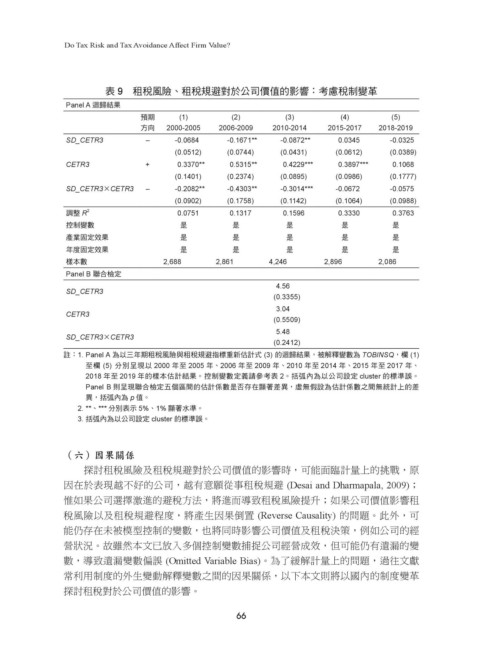

Panel A 迴歸結果

預期 (1) (2) (3) (4) (5)

方向 2000-2005 2006-2009 2010-2014 2015-2017 2018-2019

SD_CETR3 – -0.0684 -0.1671** -0.0872** 0.0345 -0.0325

(0.0512) (0.0744) (0.0431) (0.0612) (0.0389)

CETR3 + 0.3370** 0.5315** 0.4229*** 0.3897*** 0.1068

(0.1401) (0.2374) (0.0895) (0.0986) (0.1777)

SD_CETR3×CETR3 – -0.2082** -0.4303** -0.3014*** -0.0672 -0.0575

(0.0902) (0.1758) (0.1142) (0.1064) (0.0988)

調整 R 2 0.0751 0.1317 0.1596 0.3330 0.3763

控制變數 是 是 是 是 是

產業固定效果 是 是 是 是 是

年度固定效果 是 是 是 是 是

樣本數 2,688 2,861 4,246 2,896 2,086

Panel B 聯合檢定

4.56

SD_CETR3

(0.3355)

3.04

CETR3

(0.5509)

5.48

SD_CETR3×CETR3

(0.2412)

註:1. Panel A 為以三年期租稅風險與租稅規避指標重新估計式 (3) 的迴歸結果,被解釋變數為 TOBINSQ,欄 (1)

至欄 (5) 分別呈現以 2000 年至 2005 年、2006 年至 2009 年、2010 年至 2014 年、2015 年至 2017 年、

2018 年至 2019 年的樣本估計結果。控制變數定義請參考表 2。括弧內為以公司設定 cluster 的標準誤。

Panel B 則呈現聯合檢定五個區間的估計係數是否存在顯著差異,虛無假設為估計係數之間無統計上的差

異,括弧內為 p 值。

2. **、*** 分別表示 5%、1% 顯著水準。

3. 括弧內為以公司設定 cluster 的標準誤。

(六)因果關係

探討租稅風險及租稅規避對於公司價值的影響時,可能面臨計量上的挑戰,原

因在於表現越不好的公司,越有意願從事租稅規避 (Desai and Dharmapala, 2009);

惟如果公司選擇激進的避稅方法,將進而導致租稅風險提升;如果公司價值影響租

稅風險以及租稅規避程度,將產生因果倒置 (Reverse Causality) 的問題。此外,可

能仍存在未被模型控制的變數,也將同時影響公司價值及租稅決策,例如公司的經

營狀況。故雖然本文已放入多個控制變數捕捉公司經營成效,但可能仍有遺漏的變

數,導致遺漏變數偏誤 (Omitted Variable Bias)。為了緩解計量上的問題,過往文獻

常利用制度的外生變動解釋變數之間的因果關係,以下本文則將以國內的制度變革

探討租稅對於公司價值的影響。

66