Page 75 - 34-3

P. 75

NTU Management Review Vol. 34 No. 3 Dec. 2024

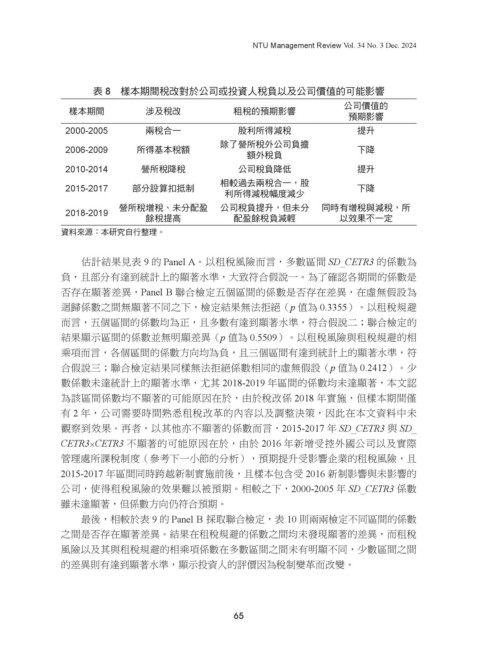

表 8 樣本期間稅改對於公司或投資人稅負以及公司價值的可能影響

公司價值的

樣本期間 涉及稅改 租稅的預期影響

預期影響

2000-2005 兩稅合一 股利所得減稅 提升

除了營所稅外公司負擔

2006-2009 所得基本稅額 下降

額外稅負

2010-2014 營所稅降稅 公司稅負降低 提升

2015-2017 部分設算扣抵制 相較過去兩稅合一,股 下降

利所得減稅幅度減少

營所稅增稅、未分配盈 公司稅負提升,但未分 同時有增稅與減稅,所

2018-2019

餘稅提高 配盈餘稅負減輕 以效果不一定

資料來源:本研究自行整理。

估計結果見表 9 的 Panel A。以租稅風險而言,多數區間 SD_CETR3 的係數為

負,且部分有達到統計上的顯著水準,大致符合假說一。為了確認各期間的係數是

否存在顯著差異,Panel B 聯合檢定五個區間的係數是否存在差異,在虛無假設為

迴歸係數之間無顯著不同之下,檢定結果無法拒絕(p 值為 0.3355)。以租稅規避

而言,五個區間的係數均為正,且多數有達到顯著水準,符合假說二;聯合檢定的

結果顯示區間的係數並無明顯差異(p 值為 0.5509)。以租稅風險與租稅規避的相

乘項而言,各個區間的係數方向均為負,且三個區間有達到統計上的顯著水準,符

合假說三;聯合檢定結果同樣無法拒絕係數相同的虛無假設(p 值為 0.2412)。少

數係數未達統計上的顯著水準,尤其 2018-2019 年區間的係數均未達顯著,本文認

為該區間係數均不顯著的可能原因在於,由於稅改係 2018 年實施,但樣本期間僅

有 2 年,公司需要時間熟悉租稅改革的內容以及調整決策,因此在本文資料中未

觀察到效果。再者,以其他亦不顯著的係數而言,2015-2017 年 SD_CETR3 與 SD_

CETR3×CETR3 不顯著的可能原因在於,由於 2016 年新增受控外國公司以及實際

管理處所課稅制度(參考下一小節的分析),預期提升受影響企業的租稅風險,且

2015-2017 年區間同時跨越新制實施前後,且樣本包含受 2016 新制影響與未影響的

公司,使得租稅風險的效果難以被預期。相較之下,2000-2005 年 SD_CETR3 係數

雖未達顯著,但係數方向仍符合預期。

最後,相較於表 9 的 Panel B 採取聯合檢定,表 10 則兩兩檢定不同區間的係數

之間是否存在顯著差異。結果在租稅規避的係數之間均未發現顯著的差異,而租稅

風險以及其與租稅規避的相乘項係數在多數區間之間未有明顯不同,少數區間之間

的差異則有達到顯著水準,顯示投資人的評價因為稅制變革而改變。

65