Page 63 - 34-3

P. 63

NTU Management Review Vol. 34 No. 3 Dec. 2024

二、實證模型

本研究假說一為公司的租稅風險愈高,投資人對公司的評價愈低。為了驗證該

假說,本文建立迴歸模型。其中被解釋變數為公司價值,參考過往文獻以 Tobin’s Q

衡量(Demsetz and Lehn, 1985; Desai and Dharmapala, 2009; 李建然等,2016),主

要解釋變數為租稅風險,並以五年期現金有效稅率標準差作為代理變數,以普通最

8

小平方法 (Ordinary Least Squares; OLS) 估計以下迴歸模型 :

TOBINSQ = β + β SD_CETR5 + ρ CONTROL + IND + YEAR + ε , (1)

it

i

it

0

1

t

it

it

其中 i 代表公司,t 代表年度,CONTROL 為控制變數,IND 與 YEAR 分別為產業與

年度固定效果。基於假說一,本文預期租稅風險與公司價值之間為負向關係,也就

是說 β 為負。變數定義請參考表 2 與下一小節之介紹。

1

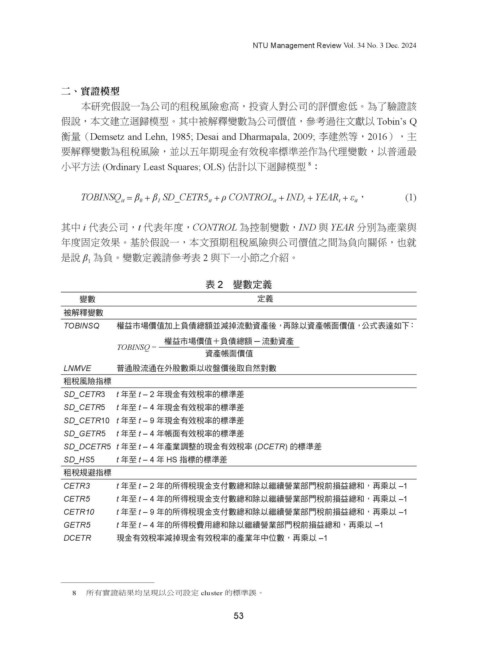

表 2 變數定義

變數 定義

被解釋變數

TOBINSQ 權益市場價值加上負債總額並減掉流動資產後,再除以資產帳面價值,公式表達如下:

權益市場價值+負債總額 ─ 流動資產

TOBINSQ =

資產帳面價值

LNMVE 普通股流通在外股數乘以收盤價後取自然對數

租稅風險指標

SD_CETR3 t 年至 t – 2 年現金有效稅率的標準差

SD_CETR5 t 年至 t – 4 年現金有效稅率的標準差

SD_CETR10 t 年至 t – 9 年現金有效稅率的標準差

SD_GETR5 t 年至 t – 4 年帳面有效稅率的標準差

SD_DCETR5 t 年至 t – 4 年產業調整的現金有效稅率 (DCETR) 的標準差

SD_HS5 t 年至 t – 4 年 HS 指標的標準差

租稅規避指標

CETR3 t 年至 t – 2 年的所得稅現金支付數總和除以繼續營業部門稅前損益總和,再乘以 –1

CETR5 t 年至 t – 4 年的所得稅現金支付數總和除以繼續營業部門稅前損益總和,再乘以 –1

CETR10 t 年至 t – 9 年的所得稅現金支付數總和除以繼續營業部門稅前損益總和,再乘以 –1

GETR5 t 年至 t – 4 年的所得稅費用總和除以繼續營業部門稅前損益總和,再乘以 –1

DCETR 現金有效稅率減掉現金有效稅率的產業年中位數,再乘以 –1

8 所有實證結果均呈現以公司設定 cluster 的標準誤。

53