Page 67 - 34-3

P. 67

NTU Management Review Vol. 34 No. 3 Dec. 2024

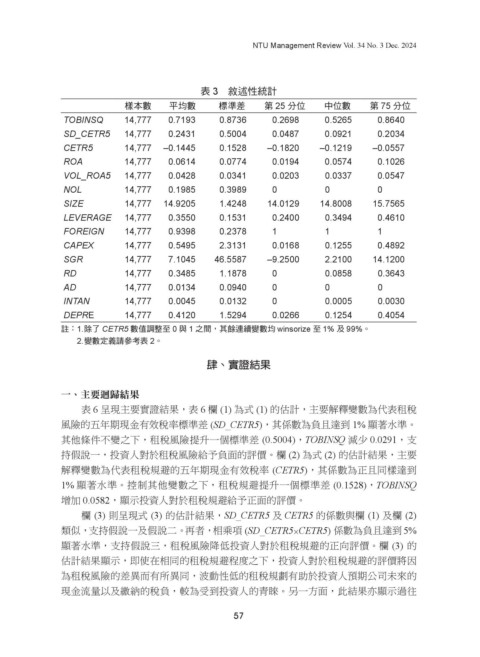

表 3 敘述性統計

樣本數 平均數 標準差 第 25 分位 中位數 第 75 分位

TOBINSQ 14,777 0.7193 0.8736 0.2698 0.5265 0.8640

SD_CETR5 14,777 0.2431 0.5004 0.0487 0.0921 0.2034

CETR5 14,777 –0.1445 0.1528 –0.1820 –0.1219 –0.0557

ROA 14,777 0.0614 0.0774 0.0194 0.0574 0.1026

VOL_ROA5 14,777 0.0428 0.0341 0.0203 0.0337 0.0547

NOL 14,777 0.1985 0.3989 0 0 0

SIZE 14,777 14.9205 1.4248 14.0129 14.8008 15.7565

LEVERAGE 14,777 0.3550 0.1531 0.2400 0.3494 0.4610

FOREIGN 14,777 0.9398 0.2378 1 1 1

CAPEX 14,777 0.5495 2.3131 0.0168 0.1255 0.4892

SGR 14,777 7.1045 46.5587 –9.2500 2.2100 14.1200

RD 14,777 0.3485 1.1878 0 0.0858 0.3643

AD 14,777 0.0134 0.0940 0 0 0

INTAN 14,777 0.0045 0.0132 0 0.0005 0.0030

DEPRE 14,777 0.4120 1.5294 0.0266 0.1254 0.4054

註:1. 除了 CETR5 數值調整至 0 與 1 之間,其餘連續變數均 winsorize 至 1% 及 99%。

2. 變數定義請參考表 2。

肆、實證結果

一、主要迴歸結果

表 6 呈現主要實證結果,表 6 欄 (1) 為式 (1) 的估計,主要解釋變數為代表租稅

風險的五年期現金有效稅率標準差 (SD_CETR5),其係數為負且達到 1% 顯著水準。

其他條件不變之下,租稅風險提升一個標準差 (0.5004),TOBINSQ 減少 0.0291,支

持假說一,投資人對於租稅風險給予負面的評價。欄 (2) 為式 (2) 的估計結果,主要

解釋變數為代表租稅規避的五年期現金有效稅率 (CETR5),其係數為正且同樣達到

1% 顯著水準。控制其他變數之下,租稅規避提升一個標準差 (0.1528),TOBINSQ

增加 0.0582,顯示投資人對於租稅規避給予正面的評價。

欄 (3) 則呈現式 (3) 的估計結果,SD_CETR5 及 CETR5 的係數與欄 (1) 及欄 (2)

類似,支持假說一及假說二。再者,相乘項 (SD_CETR5×CETR5) 係數為負且達到 5%

顯著水準,支持假說三,租稅風險降低投資人對於租稅規避的正向評價。欄 (3) 的

估計結果顯示,即使在相同的租稅規避程度之下,投資人對於租稅規避的評價將因

為租稅風險的差異而有所異同,波動性低的租稅規劃有助於投資人預期公司未來的

現金流量以及繳納的稅負,較為受到投資人的青睞。另一方面,此結果亦顯示過往

57