Page 203 - 34-2

P. 203

NTU Management Review Vol. 34 No. 2 Aug. 2024

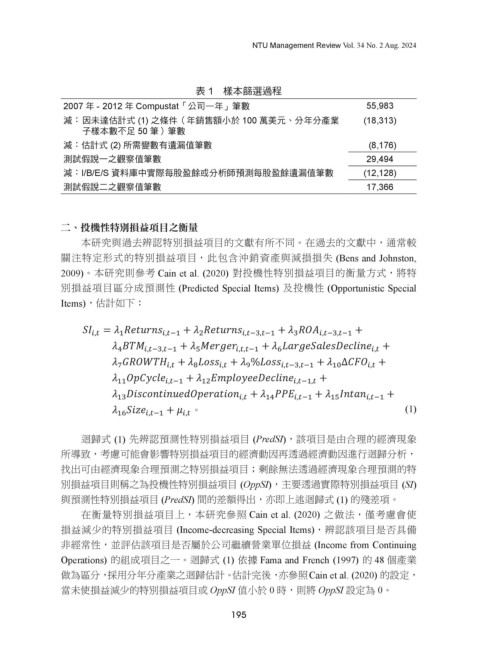

表 1 樣本篩選過程

2007 年 - 2012 年 Compustat「公司—年」筆數 55,983

減: 因未達估計式 (1) 之條件(年銷售額小於 100 萬美元、分年分產業 (18,313)

子樣本數不足 50 筆)筆數

減:估計式 (2) 所需變數有遺漏值筆數 (8,176)

測試假說一之觀察值筆數 29,494

減:I/B/E/S 資料庫中實際每股盈餘或分析師預測每股盈餘遺漏值筆數 (12,128)

測試假說二之觀察值筆數 17,366

二、投機性特別損益項目之衡量

二、 投機性特別損益項目之衡量

本研究與過去辨認特別損益項目的文獻有所不同。在過去的文獻中,通常較

本研究與過去辨認特別損益項目的文獻有所不同。在過去的文獻中,通常較

關注特定形式的特別損益項目,此包含沖銷資產與減損損失 (Bens and Johnston,

關注特定形式的特別損益項目,此包含沖銷資產與減損損失 (Bens and Johnston,

2009)。本研究則參考 Cain et al. (2020) 對投機性特別損益項目的衡量方式,將特

2009) 。本研究則參考 Cain et al. (2020) 對投機性特別損益項目的衡量方式,將

別損益項目區分成預測性 (Predicted Special Items) 及投機性 (Opportunistic Special

特別損益項目區分成預測性 (Predicted Special Items) 及投機性 (Opportunistic

Items),估計如下:

Special Items) ,估計如下:

= + + +

�,� � �,��� � �,���,��� � �,���,���

+ + +

� �,���,��� � �,�,��� � �,�

+ + % + ∆ +

� �,� � �,� � �,���,��� �� �,�

+ +

�� �,��� �� �,���,�

+ + +

�� �,� �� �,��� �� �,���

+ 。 (1) (1)

�� �,��� �,�

迴歸式(1)先辨認預測性特別損益項目 ( ) ,該項目是由合理的經濟現

迴歸式 (1) 先辨認預測性特別損益項目 (PredSI),該項目是由合理的經濟現象

象所導致,考慮可能會影響特別損益項目的經濟動因再透過經濟動因進行迴歸分

所導致,考慮可能會影響特別損益項目的經濟動因再透過經濟動因進行迴歸分析,

析,找出可由經濟現象合理預測之特別損益項目;剩餘無法透過經濟現象合理預

找出可由經濟現象合理預測之特別損益項目;剩餘無法透過經濟現象合理預測的特

測的特別損益項目則稱之為投機性特別損益項目 ( ) ,主要透過實際特別

別損益項目則稱之為投機性特別損益項目 (OppSI),主要透過實際特別損益項目 (SI)

損益項目 ( ) 與預測性特別損益項目 ( ) 間的差額得出,亦即上述迴歸

與預測性特別損益項目 (PredSI) 間的差額得出,亦即上述迴歸式 (1) 的殘差項。

式(1)的殘差項。

在衡量特別損益項目上,本研究參照 Cain et al. (2020) 之做法,僅考慮會使

在衡量特別損益項目上,本研究參照 Cain et al. (2020) 之做法,僅考慮會使

損益減少的特別損益項目 (Income-decreasing Special Items),辨認該項目是否具備

損益減少的特別損益項目 (Income-decreasing Special Items) ,辨認該項目是否具

非經常性,並評估該項目是否屬於公司繼續營業單位損益 (Income from Continuing

備非經常性,並評估該項目是否屬於公司繼續營業單位損益 (Income from

Operations) 的組成項目之一。迴歸式 (1) 依據 Fama and French (1997) 的 48 個產業

Continuing Operations) 的組成項目之一。迴歸式(1)依據 Fama and French (1997)

做為區分,採用分年分產業之迴歸估計。估計完後,亦參照Cain et al. (2020) 的設定,

的 48 個產業做為區分,採用分年分產業之迴歸估計。估計完後,亦參照 Cain et

當未使損益減少的特別損益項目或 OppSI 值小於 0 時,則將 OppSI 設定為 0。

al. (2020) 的設定,當未使損益減少的特別損益項目或 OppSI 值小於 0 時,則將

OppSI 設定為 0。 195

三、 研究假說之實證迴歸模型

為探討 SEC 監管制度對企業經理人認列投機性特別損益項目的影響,本研

究以方程式(1)估計之投機性特別損益項目 ( ) 作為應變數,對假說一進行

檢視,建立以下實證模型:

=∝ +∝ +∝ +∝ × +∝ +

�,� � � �,� � � � �,� � � �,�

∝ +∝ +∝ +∝ +∝ + 。 (2)

� �,� � �,� � �,� � �,� � �,� �,�

在檢驗假說一的迴歸式(2)中,本研究參考 Bentley, Christensen, Gee, and

Whipple (2018) 中對於揭露非 GAAP 盈餘的辨認方式,以美國公開發行公司是

否在盈餘宣告之新聞稿中揭露非 GAAP 每股盈餘之資訊作為判斷基準,設置有

揭露非 GAAP 盈餘之公司 (NonGAAP) 的虛擬變數,有揭露非 GAAP 盈餘的公

司為 1,否則為 0。Post 為虛擬變數,2010 年及其以後之年度為 1,否則為 0。

本研究預期 2010 年 SEC 發布 C&DIs 後,相較於發布前,揭露非 GAAP 盈餘之

公司會減少認列投機性特別損益項目,因此預測交乘項 × 與投機

9