Page 173 - 34-2

P. 173

NTU Management Review Vol. 34 No. 2 Aug. 2024

(6),則依各自因變數性質比照原模型作法採傳統線性迴歸或修改成 Tobit 迴歸、負

二項迴歸型態完成係數估計,過程不贅述。附帶一提,在分析模型因變數為新委託

申報頻率 N 時,鑑於較適宜從每期「背景」環境異動詮釋驅動要素,故仿照曾翊恆

t

(2019) 微調表 5 下列共用解釋變數:(1) 取自限價簿揭示資訊三項解釋變數 Spr 、

t

Vol 、Dis ,從委託均值改衡量加權平均狀態;(2) 因不分買賣別,除了剔除帶方向

t

t

性質股價續行空間 Spa ,委託深度指標 Dep 也改以最佳報價張數占最佳五檔百分比

t

t

例 (%) 衡量,並定義為加權平均狀態;(3) 由於新委託可能源自撤單後再改價進場,

故增納前期撤單筆數 Cn 為解釋變數控制相關干擾。

t-1

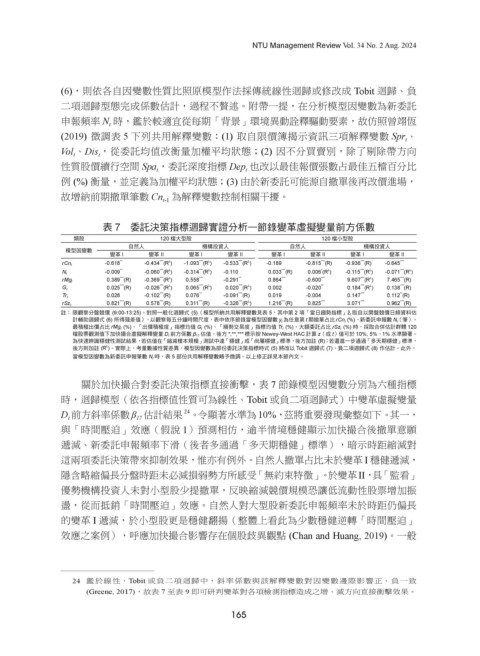

表 7 委託決策指標迴歸實證分析—節錄變革虛擬變量前方係數

類股 120 檔大型股 120 檔小型股

自然人 機構投資人 自然人 機構投資人

模型因變數

變革 I 變革 II 變革 I 變革 II 變革 I 變革 II 變革 I 變革 II

***

***

-0.618 ** -0.434 (R ) L -1.093 (R ) L -0.533 (R ) L -0.189 -0.815 (R) -0.936 (R) -0.645 ***

***

***

***

rCn t

*

***

***

***

-0.009 ** -0.060 (R ) L -0.314 (R ) L -0.110 0.033 (R) 0.006 (R ) L -0.115 (R ) L -0.071 (R ) L

***

***

N t

0.389 (R) -0.369 (R ) L 0.558 *** -0.291 ** 0.864 *** -0.600 *** 9.607 (R ) L 7.465 (R)

***

***

***

***

rMg t

***

***

***

***

***

***

0.025 (R) -0.026 (R ) L 0.065 (R ) L 0.020 (R ) L 0.002 -0.020 ** 0.184 (R ) L 0.138 (R)

G t

**

***

***

Tr t 0.028 -0.102 (R) 0.076 ** -0.091 (R) 0.019 -0.004 0.147 *** 0.112 (R)

***

0.821 (R) 0.578 (R) 0.311 (R) -0.326 (R ) L 1.216 (R) 0.825 *** 3.071 *** 0.962 (R)

***

***

***

***

***

rSz t

註: 限觀察分盤競價 (9:00-13:25)。對照一般化迴歸式 (5)(模型所納共用解釋變數見表 5,其中第 2 項「當日趨勢指標」ẑ t 取自以開盤競價日頻資料估

計輔助迴歸式 (6) 所得殘差值),以觀察每五分鐘時間尺度,表中依序節錄當模型因變數 y t 為任意第 t 期撤單占比 rCn t (%)、新委託申報數 N t (筆)、

最積極出價占比 rMg t (%)、「出價積極度」指標均值 G t (%)、「順勢交易度」指標均值 Tr t (%)、大額委託占比 rSz t (%) 時,採取合併估計群體 120

檔股票觀測值下加快撮合虛擬解釋變量 D t 前方係數 β 17 估值,後方 *,**,*** 標示按 Newey-West HAC 計算 z(或 t)值可於 10%, 5%、1% 水準顯著。

為快速辨識穩健性測試結果,若估值在「縮減樣本規模」測試中達「穩健」或「尚屬穩健」標準,後方加註 (R) ;若還進一步通過「多天期穩健」標準,

L

後方則加註 (R )。實際上,考量數據性質差異,模型因變數為部份委託決策指標時式 (5) 將改以 Tobit 迴歸式 (7)、負二項迴歸式 (8) 作估計。此外,

當模型因變數為新委託申報筆數 N t 時,表 5 部份共用解釋變數略予微調。以上修正詳見本節內文。

關於加快撮合對委託決策指標直接衝擊,表 7 節錄模型因變數分別為六種指標

時,迴歸模型(依各指標值性質可為線性、Tobit 或負二項迴歸式)中變革虛擬變量

24

D 前方斜率係數 β 估計結果 。令顯著水準為 10%,茲將重要發現彙整如下。其一,

t

17

與「時間壓迫」效應(假說 1)預測相仿,逾半情境穩健顯示加快撮合後撤單意願

遞減、新委託申報頻率下滑(後者多通過「多天期穩健」標準),暗示時距縮減對

這兩項委託決策帶來抑制效果,惟亦有例外。自然人撤單占比未於變革 I 穩健遞減,

隱含略縮偏長分盤時距未必減損弱勢方所感受「無約束特徵」。於變革II,具「監看」

優勢機構投資人未對小型股少提撤單,反映縮減競價規模恐讓低流動性股票增加振

盪,從而抵銷「時間壓迫」效應。自然人對大型股新委託申報頻率未於時距仍偏長

的變革 I 遞減,於小型股更是穩健翻揚(整體上看此為少數穩健逆轉「時間壓迫」

效應之案例),呼應加快撮合影響存在個股歧異觀點 (Chan and Huang, 2019)。一般

24 鑑於線性、Tobit 或負二項迴歸中,斜率係數與該解釋變數對因變數邊際影響正、負一致

(Greene, 2017),故表 7 至表 9 即可研判變革對各項檢測指標造成之增、減方向直接衝擊效果。

165