Page 176 - 34-2

P. 176

Order Choices, Order Execution Quality and Trading Volume: Evidence from Reductions in the Call Auction

Interval

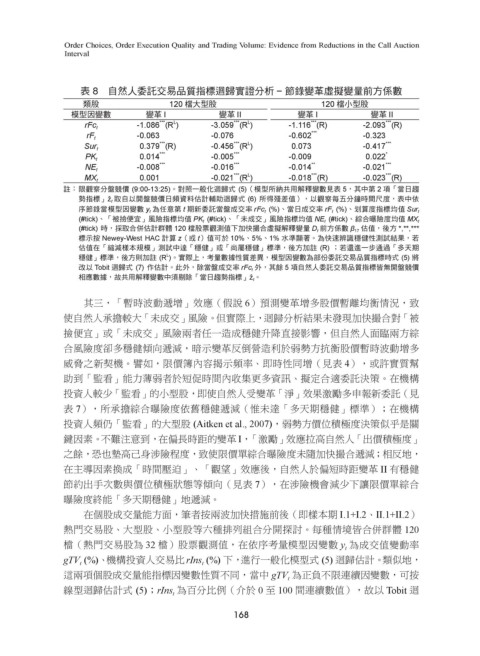

表 8 自然人委託交易品質指標迴歸實證分析 − 節錄變革虛擬變量前方係數

類股 120 檔大型股 120 檔小型股

模型因變數 變革 I 變革 II 變革 I 變革 II

***

***

L

***

***

L

-1.086 (R ) -3.059 (R ) -1.116 (R) -2.093 (R)

rFc t

-0.063 -0.076 -0.602 *** -0.323

rF t

***

L

***

0.379 (R) -0.456 (R ) 0.073 -0.417 ***

Sur t

0.014 *** -0.005 *** -0.009 0.022 *

PK t

-0.008 *** -0.016 *** -0.014 ** -0.021 ***

NE t

0.001 -0.021 (R ) -0.018 (R) -0.023 (R)

***

***

***

L

MX t

註: 限觀察分盤競價 (9:00-13:25)。對照一般化迴歸式 (5)(模型所納共用解釋變數見表 5,其中第 2 項「當日趨

勢指標」ẑ t 取自以開盤競價日頻資料估計輔助迴歸式 (6) 所得殘差值),以觀察每五分鐘時間尺度,表中依

序節錄當模型因變數 y t 為任意第 t 期新委託當盤成交率 rFc t (%)、當日成交率 rF t (%)、划算度指標均值 Sur t

(#tick)、「被撿便宜」風險指標均值 PK t (#tick)、「未成交」風險指標均值 NE t (#tick)、綜合曝險度均值 MX t

(#tick) 時,採取合併估計群體 120 檔股票觀測值下加快撮合虛擬解釋變量 D t 前方係數 β 17 估值,後方 *,**,***

標示按 Newey-West HAC 計算 z(或 t)值可於 10%、5%、1% 水準顯著。為快速辨識穩健性測試結果,若

估值在「縮減樣本規模」測試中達「穩健」或「尚屬穩健」標準,後方加註 (R) ;若還進一步通過「多天期

L

穩健」標準,後方則加註 (R )。實際上,考量數據性質差異,模型因變數為部份委託交易品質指標時式 (5) 將

改以 Tobit 迴歸式 (7) 作估計。此外,除當盤成交率 rFc t 外,其餘 5 項自然人委託交易品質指標皆無開盤競價

相應數據,故共用解釋變數中須剔除「當日趨勢指標」ẑ t 。

其三,「暫時波動遞增」效應(假說 6)預測變革增多股價暫離均衡情況,致

使自然人承擔較大「未成交」風險。但實際上,迴歸分析結果未發現加快撮合對「被

撿便宜」或「未成交」風險兩者任一造成穩健升降直接影響,但自然人面臨兩方綜

合風險度卻多穩健傾向遞減,暗示變革反倒營造利於弱勢方抗衡股價暫時波動增多

威脅之新契機。譬如,限價簿內容揭示頻率、即時性同增(見表 4),或許實質幫

助到「監看」能力薄弱者於短促時間內收集更多資訊、擬定合適委託決策。在機構

投資人較少「監看」的小型股,即使自然人受變革「淨」效果激勵多申報新委託(見

表 7),所承擔綜合曝險度依舊穩健遞減(惟未達「多天期穩健」標準);在機構

投資人頻仍「監看」的大型股 (Aitken et al., 2007),弱勢方價位積極度決策似乎是關

鍵因素。不難注意到,在偏長時距的變革 I,「激勵」效應拉高自然人「出價積極度」

之餘,恐也墊高己身涉險程度,致使限價單綜合曝險度未隨加快撮合遞減;相反地,

在主導因素換成「時間壓迫」、「觀望」效應後,自然人於偏短時距變革 II 有穩健

節約出手次數與價位積極狀態等傾向(見表 7),在涉險機會減少下讓限價單綜合

曝險度終能「多天期穩健」地遞減。

在個股成交量能方面,筆者按兩波加快措施前後(即樣本期 I.1+I.2、II.1+II.2)

熱門交易股、大型股、小型股等六種排列組合分開探討。每種情境皆合併群體 120

檔(熱門交易股為 32 檔)股票觀測值,在依序考量模型因變數 y 為成交值變動率

t

gTV (%)、機構投資人交易比 rIns (%) 下,進行一般化模型式 (5) 迴歸估計。類似地,

t

t

這兩項個股成交量能指標因變數性質不同,當中 gTV 為正負不限連續因變數,可按

t

線型迴歸估計式 (5);rIns 為百分比例(介於 0 至 100 間連續數值),故以 Tobit 迴

t

168